Todo lo que necesitas saber sobre el Sistema de Pago de Planillas (SPP) en Perú: trámites y requisitos

¿Cómo funciona el SPP en Perú?

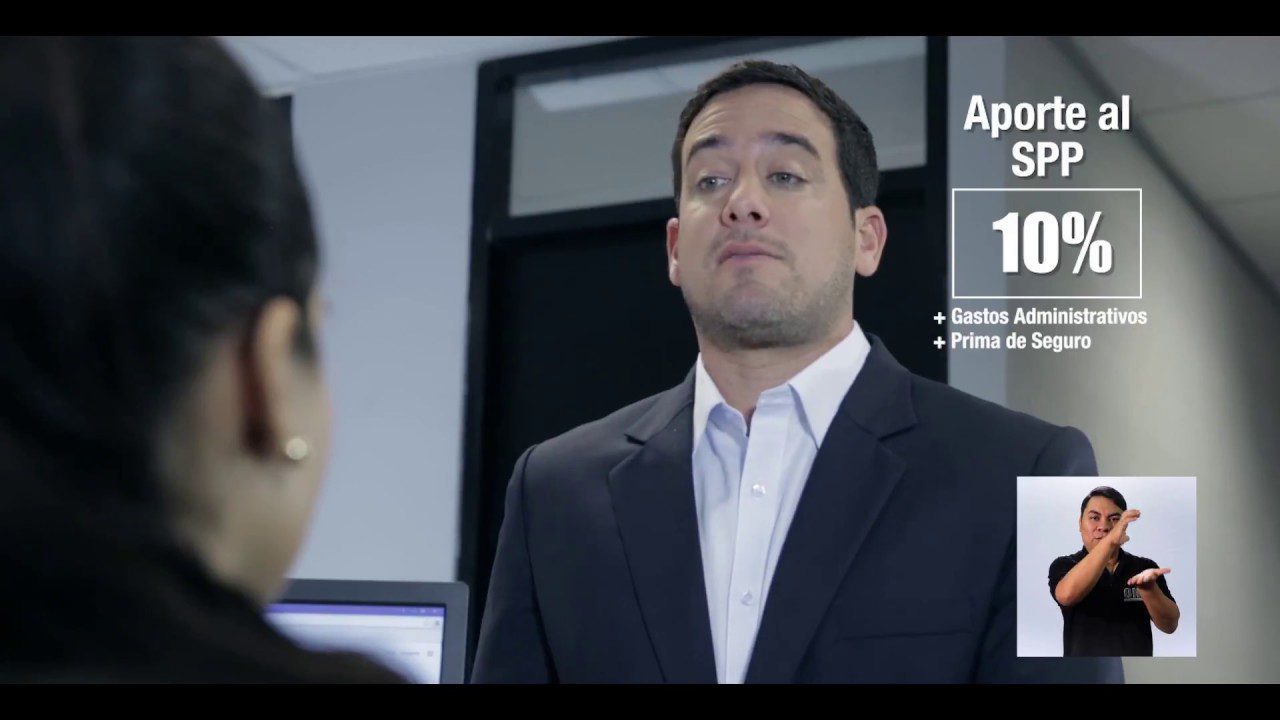

El Sistema Privado de Pensiones (SPP) en Perú es un programa de ahorro para la jubilación que permite a los trabajadores contribuir a un fondo gestionado por una AFP (Administradora de Fondos de Pensiones). El funcionamiento del SPP se basa en la obligatoriedad de los empleadores de retener un porcentaje del salario de los trabajadores y depositarlo en la cuenta individual de cada afiliado.

En el SPP, cada afiliado tiene una cuenta individual donde se registran sus contribuciones y las ganancias generadas por las inversiones de su fondo de pensiones. Los afiliados pueden elegir entre diferentes tipos de fondos (conservador, moderado o agresivo) según su perfil de riesgo y objetivos de inversión. Además, el SPP ofrece la posibilidad de realizar aportes voluntarios para aumentar el monto de la jubilación.

Es importante destacar que el SPP está regulado por la Superintendencia de Banca, Seguros y AFP (SBS) para garantizar la transparencia, seguridad y eficiencia del sistema. Los afiliados pueden monitorear el rendimiento de su fondo, realizar trámites y solicitar información a través de la página web de la AFP o de la SBS.

En resumen, el SPP en Perú funciona como un mecanismo de ahorro previsional que ofrece a los trabajadores la posibilidad de generar ingresos para su jubilación a través de inversiones supervisionadas por entidades reguladoras.

Requisitos para afiliarse al SPP en Perú

Para afiliarse al Sistema Privado de Pensiones (SPP) en Perú, es necesario cumplir con ciertos requisitos establecidos por la Superintendencia de Banca, Seguros y AFP (SBS). Uno de los requisitos fundamentales es tener entre 18 y 65 años de edad, ya que el SPP está dirigido a los trabajadores en edad activa. Además, es obligatorio contar con un documento de identidad vigente, como el DNI o el carné de extranjería en caso de ser residente extranjero en el país.

Otro requisito importante es tener un empleador que realice los aportes correspondientes al SPP, ya que la afiliación se da a través de la planilla de sueldo. Asimismo, es necesario contar con una cuenta bancaria a nombre propio para que las AFP puedan depositar los fondos acumulados. Es importante destacar que estos requisitos son fundamentales para asegurar una adecuada afiliación al SPP y garantizar futuros beneficios en el sistema de pensiones.

Beneficios del SPP en Perú

Los beneficios del Sistema Privado de Pensiones (SPP) en Perú son fundamentales para el futuro financiero de los ciudadanos. Una de las ventajas más destacadas es la posibilidad de elegir entre diferentes fondos de pensiones, permitiendo a los afiliados tomar decisiones de acuerdo con su perfil de riesgo y objetivos financieros. Además, el SPP brinda la oportunidad de realizar aportes voluntarios, lo que les permite a los afiliados aumentar sus fondos de pensiones y mejorar sus ingresos al momento de la jubilación.

La flexibilidad en la gestión de los fondos es otro de los beneficios clave del SPP. Los afiliados tienen la libertad de cambiar de AFP si así lo desean, lo que les brinda la posibilidad de buscar mejores condiciones y rentabilidades. Asimismo, el SPP otorga la opción de acceder a préstamos hipotecarios o utilizar los fondos acumulados para financiar la adquisición de una vivienda, lo que constituye una herramienta valiosa para mejorar la calidad de vida de los afiliados.

En resumen, el SPP en Perú brinda a los ciudadanos la oportunidad de tomar el control de su futuro financiero, ofreciendo opciones de inversión diversificadas, flexibilidad en la gestión de los fondos y la posibilidad de utilizar los ahorros acumulados para objetivos específicos, como la adquisición de vivienda. Estos beneficios hacen del SPP una alternativa atractiva para aquellos que buscan asegurar su estabilidad financiera en el largo plazo.

Comparativa entre el SPP y el SNP en Perú

En Perú, el Sistema Privado de Pensiones (SPP) y el Sistema Nacional de Pensiones (SNP) son dos opciones importantes para la planificación del retiro. Comparar ambos sistemas es crucial para tomar decisiones financieras informadas. Debido a la relevancia de este tema, es fundamental entender las diferencias en términos de administración, beneficios y regulación entre el SPP y el SNP en el contexto peruano. Esta comparativa proporcionará una visión detallada de las ventajas y desventajas de cada sistema, ayudando a los ciudadanos a tomar decisiones informadas sobre sus futuras pensiones en el país.

Una de las principales diferencias entre el SPP y el SNP radica en su administración y funcionamiento. Mientras que el SPP es administrado por entidades privadas, el SNP es manejado por el Estado. Esta distinción influye en aspectos como la rentabilidad de los fondos y la diversidad de las opciones de inversión disponibles para los afiliados. Además, es importante considerar cómo estas diferencias impactan en la seguridad y estabilidad de las pensiones a largo plazo en el contexto peruano.

En términos de beneficios, la comparativa entre el SPP y el SNP en Perú también abarca aspectos como la cobertura, los requisitos de afiliación y las opciones de retiro. Estos factores son decisivos para evaluar el alcance y la suficiencia de las pensiones ofrecidas por cada sistema, así como las implicaciones para la calidad de vida durante la jubilación. Entender estas diferencias es fundamental para que los ciudadanos peruanos tomen decisiones financieras acertadas y protejan su futuro retiro.

Además, la regulación de los sistemas de pensiones en Perú juega un papel crucial en su comparativa. La normativa que rige tanto el SPP como el SNP tiene un impacto directo en la seguridad y protección de los fondos de pensiones. Es fundamental analizar cómo estas regulaciones influencian la transparencia, la solidez y la protección de los ahorros destinados a la jubilación en el país.

Lo más buscado:

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú - Descarga gratis un modelo de declaración jurada simple en Word para trámites en Perú

- Sunarp Consulta Vehicular por DNI: Todo lo que necesitas saber para realizar trámites de manera sencilla en Perú

- Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

- ¿Es posible emitir un recibo por honorarios con fecha anterior en Perú? Todo lo que necesitas saber

- Guía completa para la crianza de pavos bebés en Perú: requisitos, cuidados y trámites necesarios

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso - Guía completa: Cómo solicitar donaciones en Perú de manera eficaz

- Descarga Gratis: Formato 5.1 del Libro Diario en Excel para Trámites en Perú

- Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más