Guía completa: ¿Qué es el libro de inventarios y balances en Perú? Requisitos y trámites

¿Qué es el libro de inventarios y balances?

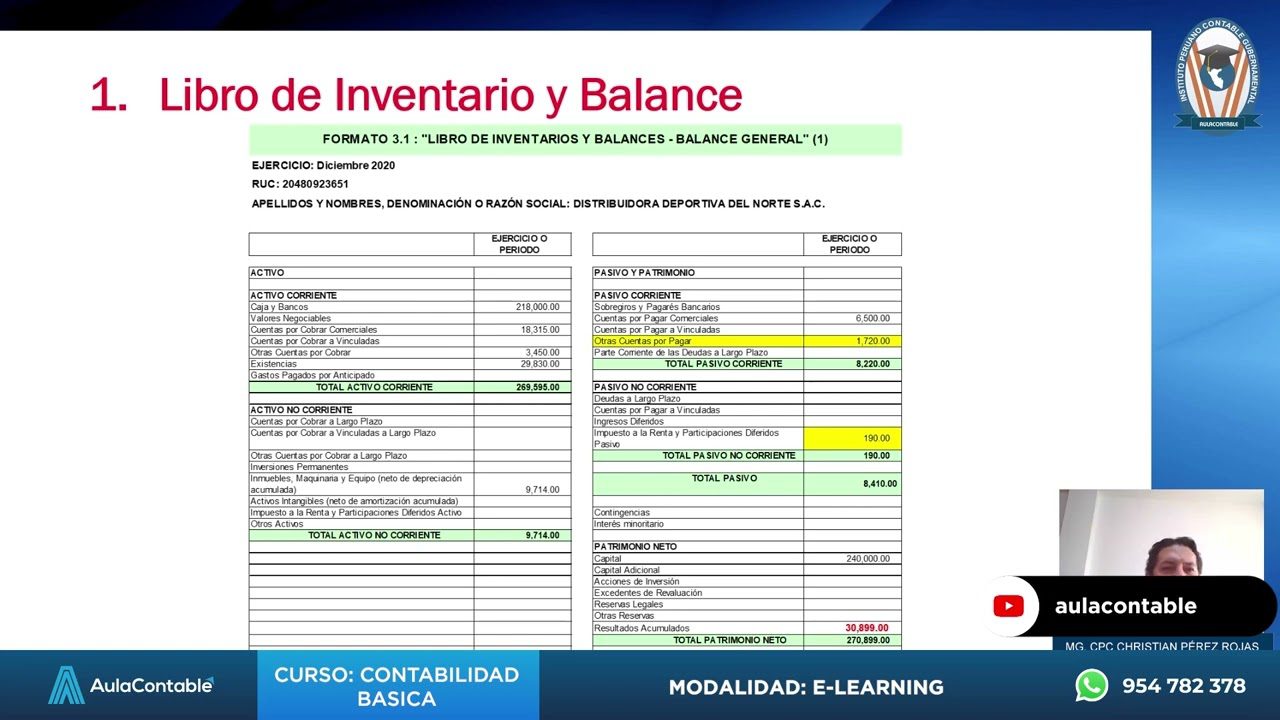

El libro de inventarios y balances es un registro contable obligatorio en Perú. Este libro tiene como objetivo principal llevar un control detallado de los activos, pasivos y el patrimonio de una empresa en un período determinado. Además, es utilizado para reflejar la situación financiera de la empresa al cierre del ejercicio contable.

En el libro de inventarios y balances se detallan los inventarios de existencias, así como los activos fijos y corrientes de la empresa. También se registran las deudas, obligaciones y el capital propio. Este registro es fundamental para cumplir con las obligaciones tributarias y para la toma de decisiones financieras estratégicas.

El libro de inventarios y balances es una herramienta clave para la transparencia y el cumplimiento de las normativas contables en Perú. Es importante que las empresas lo lleven de manera correcta y actualizada, ya que su incumplimiento puede acarrear sanciones y problemas legales. Es recomendable contar con el asesoramiento de profesionales contables para asegurar el correcto manejo de este libro.

Importancia del libro de inventarios y balances en Perú

La importancia del libro de inventarios y balances en Perú radica en su función como documento contable obligatorio para las empresas. Este libro permite llevar un registro detallado de los activos, pasivos y el patrimonio de la empresa, lo cual es fundamental para el cumplimiento de las obligaciones fiscales y contables. Además, el libro de inventarios y balances es crucial para la toma de decisiones financieras, ya que proporciona información precisa sobre la situación económica de la empresa en un momento dado.

En Perú, el libro de inventarios y balances es requerido por las autoridades tributarias como parte de la documentación necesaria para la declaración y pago de impuestos. Asimismo, su correcta elaboración y actualización contribuye a la transparencia y veracidad de la información financiera de la empresa, lo que es fundamental para generar confianza en los stakeholders y posibles inversionistas.

En resumen, el libro de inventarios y balances no solo es un requisito legal en Perú, sino que también desempeña un papel crucial en la gestión financiera y el cumplimiento de las obligaciones contables de las empresas, siendo una herramienta fundamental para el adecuado funcionamiento y cumplimiento de las normativas fiscales en el país.

Requisitos para llevar el libro de inventarios y balances en Perú

Si estás interesado en llevar el libro de inventarios y balances en Perú, es importante que conozcas los requisitos necesarios para cumplir con esta obligación contable. En primer lugar, es fundamental estar registrado en el Registro de Contribuyentes de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat), ya que este es el primer paso para poder llevar el libro de inventarios y balances.

Además, es necesario contar con un contador público colegiado habilitado, quien será el encargado de supervisar y llevar a cabo la contabilidad de la empresa. La adecuada documentación de las existencias, activos y pasivos de la empresa es un componente crucial para el libro de inventarios y balances, por lo que es fundamental contar con un sistema de registro preciso y detallado que cumpla con las normativas establecidas por la Sunat.

Finalmente, es importante considerar que el libro de inventarios y balances debe ser presentado de manera electrónica a través del Sistema de Libros Electrónicos de la Sunat, lo que implica cumplir con los requisitos técnicos y plazos establecidos por la entidad. Es fundamental estar al tanto de los cambios normativos y requerimientos adicionales que puedan surgir en el proceso de llevar el libro de inventarios y balances en Perú.

¿Cómo se lleva el libro de inventarios y balances correctamente?

Para llevar correctamente el libro de inventarios y balances en Perú, es fundamental seguir ciertos pasos y cumplir con requisitos específicos. En primer lugar, es importante registrar cada transacción relacionada con inventarios y balances de manera precisa y detallada. Esto incluye la descripción de los bienes, su valor y las fechas de ingreso o salida.

Además, es crucial realizar un inventario físico al menos una vez al año, de acuerdo con las regulaciones peruanas. Durante este proceso, se deben verificar y registrar todos los bienes de la empresa, asegurándose de que concuerden con los registros contables.

Asimismo, es fundamental mantener un equilibrio entre los inventarios y los balances, evitando discrepancias significativas que puedan afectar la exactitud de los estados financieros. Esta conciliación debe llevarse a cabo de forma periódica y minuciosa, garantizando la integridad de la información contable.

En resumen, el correcto manejo del libro de inventarios y balances en Perú implica el registro detallado de transacciones, la realización de inventarios físicos y la conciliación periódica de inventarios y balances para garantizar la precisión y cumplir con las regulaciones locales.

Consecuencias de no llevar el libro de inventarios y balances en Perú

El no llevar el libro de inventarios y balances en Perú puede acarrear diversas consecuencias legales y financieras para las empresas. En primer lugar, es importante señalar que la omisión de este libro puede resultar en multas y sanciones por parte de la autoridad tributaria, lo que a su vez generaría un impacto negativo en la situación económica de la empresa. Además, la falta de registro adecuado de los inventarios y balances puede dificultar el cumplimiento de obligaciones fiscales y contables, incrementando el riesgo de ser objeto de fiscalizaciones y auditorías por parte de la SUNAT.

Otro aspecto relevante es que la ausencia del libro de inventarios y balances puede dificultar la toma de decisiones estratégicas dentro de la empresa, al no contar con información actualizada y confiable sobre el estado de sus activos, pasivos y patrimonio. Esta situación puede afectar la transparencia y la credibilidad de la empresa frente a terceros, como inversionistas, proveedores y entidades financieras, dificultando la obtención de créditos o financiamientos.

En resumen, el incumplimiento en el mantenimiento del libro de inventarios y balances en Perú puede acarrear consecuencias legales, financieras y operativas significativas para las empresas, por lo que es fundamental cumplir con esta obligación de manera diligente y oportuna.

Lo más buscado:

Diferencia entre Régimen Laboral 276 y 728 en Perú: Todo lo que necesitas saber para tus trámites laborales

Diferencia entre Régimen Laboral 276 y 728 en Perú: Todo lo que necesitas saber para tus trámites laborales - Descubre cómo verificar si tu CCI está vinculado a tu RUC en Perú: Todo lo que necesitas saber

- Chimbote: Descubre a qué región pertenece esta ciudad en Perú

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites - Todo lo que necesitas saber sobre el IVA en Perú: ¿Cuánto es y cómo afecta tus trámites?

- Descubre las Sedes de Sunarp en Lima: Direcciones y Trámites

- Descubre Cómo Consultar los Resultados de Laboratorio en Clínica Internacional | Guía Completa para Trámites en Perú

- Guía paso a paso: Cómo vincular tu cuenta CCI con tu RUC en Perú

- Guía completa de tablas SUNAT en Excel: Todo lo que necesitas para tus trámites en Perú

- Pucallpa: Descubre a qué departamento pertenece esta ciudad en Perú para tus trámites