Estado de Cambio en el Patrimonio Neto: Todo lo que Debes Saber para Trámites en Perú

Importancia del Estado de Cambio en el Patrimonio Neto en Perú

El Estado de Cambios en el Patrimonio Neto (ECPN) en Perú es un documento contable vital que ofrece información detallada sobre los cambios ocurridos en el patrimonio de una empresa durante un periodo específico. Este estado financiero es fundamental para comprender la evolución del patrimonio neto, incluyendo los movimientos en las cuentas de capital, reservas y resultados acumulados. En el contexto empresarial peruano, el ECPN proporciona una visión clara de la salud financiera de la organización, permitiendo a los stakeholders evaluar la gestión financiera y la generación de valor en el tiempo.

La transparencia y precisión del ECPN son requisitos indispensables para el cumplimiento normativo y fiscal en Perú. Las empresas peruanas están obligadas a presentar este estado financiero en sus reportes anuales y en otras situaciones específicas, lo que subraya su importancia en el ámbito contable y tributario. Además, el ECPN es una herramienta crucial para los inversionistas y entidades gubernamentales, ya que les permite evaluar la estabilidad financiera de las empresas y tomar decisiones informadas.

En el contexto de la normativa contable peruana, el Estado de Cambios en el Patrimonio Neto refleja la evolución de la estructura de financiamiento de una empresa, mostrando la distribución de utilidades, el impacto de nuevas inversiones o desinversiones, y otros movimientos relevantes en el patrimonio. Esta información es invaluable para comprender la solidez financiera y la capacidad de crecimiento futuro de una empresa en el contexto del entorno empresarial peruano.

Requisitos para Presentar el Estado de Cambio en el Patrimonio Neto en Perú

Para presentar el Estado de Cambio en el Patrimonio Neto en Perú, es fundamental cumplir con ciertos requisitos establecidos por la normativa vigente. En primer lugar, es necesario contar con la documentación financiera correspondiente, como el balance general, la cuenta de resultados y el estado de cambios en el patrimonio neto del ejercicio. Además, se debe asegurar que la información presentada cumpla con las normas contables y de auditoría aplicables en el país.

Adicionalmente, es importante tener en cuenta que la presentación del Estado de Cambio en el Patrimonio Neto debe realizarse de acuerdo con los plazos establecidos por la Superintendencia del Mercado de Valores o la entidad reguladora correspondiente. Esto implica estar al tanto de las fechas límites y procedimientos para la presentación, con el fin de evitar posibles sanciones o incumplimientos legales.

Asimismo, es fundamental que la presentación del Estado de Cambio en el Patrimonio Neto refleje de manera clara y precisa las variaciones en el patrimonio de la empresa durante el periodo contable. Esto incluye la adecuada identificación y desglose de los distintos componentes del patrimonio, así como la justificación de los movimientos y ajustes realizados.

En resumen, para cumplir con los requisitos para presentar el Estado de Cambio en el Patrimonio Neto en Perú, es necesario disponer de la documentación financiera pertinente, cumplir con las normativas contables y de auditoría, respetar los plazos establecidos y reflejar fielmente las variaciones en el patrimonio de la empresa.

Proceso para Elaborar el Estado de Cambio en el Patrimonio Neto en Perú

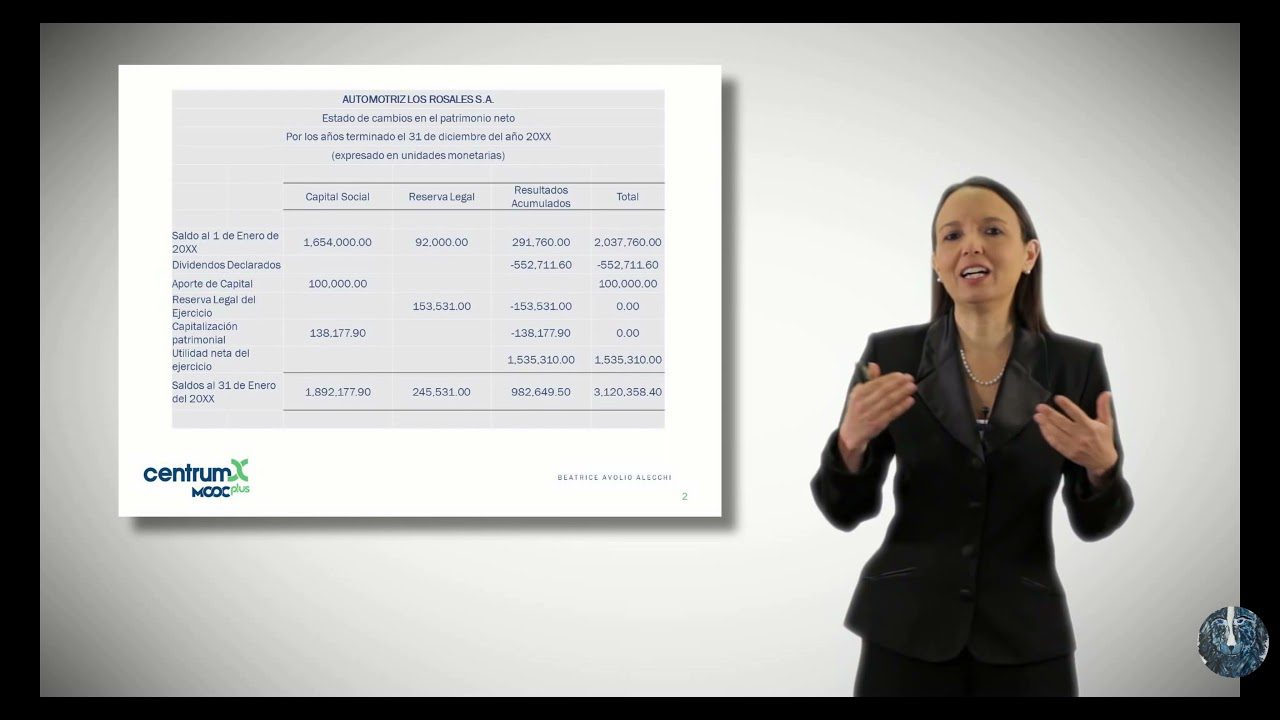

El proceso para elaborar el Estado de Cambio en el Patrimonio Neto en Perú es de suma importancia para las empresas que operan en el país. Este estado financiero refleja las variaciones que experimenta el patrimonio neto de una entidad en un periodo determinado, proporcionando información relevante para los inversionistas, accionistas y entidades reguladoras. En Perú, la elaboración de este estado se rige por normativas contables específicas que deben ser cumplidas rigurosamente por las empresas. Es crucial llevar a cabo un registro detallado y preciso de las transacciones que afectan el patrimonio neto, siguiendo las directrices establecidas por la Superintendencia del Mercado de Valores (SMV) y otras entidades regulatorias.

Además, es fundamental que las empresas en Perú cuenten con el apoyo de profesionales contables y financieros con experiencia en la elaboración de este estado financiero. El proceso implica identificar y registrar adecuadamente los ingresos, gastos, dividendos, aportes de capital, y otras operaciones relevantes que impacten el patrimonio neto de la empresa. Asimismo, es fundamental asegurar la precisión y veracidad de la información presentada en el Estado de Cambio en el Patrimonio Neto en cumplimiento con las normativas contables vigentes en el país. El seguimiento riguroso de estos procedimientos es fundamental para el cumplimiento de obligaciones legales y la transparencia financiera de las empresas en Perú.

Consideraciones Fiscales del Estado de Cambio en el Patrimonio Neto en Perú

Para comprender las implicaciones fiscales del Estado de Cambio en el Patrimonio Neto en Perú, es crucial tener en cuenta los lineamientos establecidos por la Superintendencia del Mercado de Valores (SMV) y la normativa contable vigente. En este sentido, es fundamental que las empresas y entidades sujetas a regulación se adhieran a los principios contables y fiscales para el tratamiento adecuado de las variaciones en el patrimonio neto.

En el contexto peruano, las modificaciones en el patrimonio neto pueden tener repercusiones en la determinación de la renta imponible, impactando directamente en la obligación tributaria de las personas jurídicas. Por lo tanto, resulta esencial que las organizaciones se mantengan al tanto de las disposiciones fiscales aplicables al Estado de Cambio en el Patrimonio Neto, a fin de cumplir con sus obligaciones tributarias de manera adecuada y evitar posibles contingencias.

Asimismo, es relevante destacar que, en el ámbito fiscal, las empresas deben tener en consideración las diferentes partidas que componen el Estado de Cambio en el Patrimonio Neto, evaluando su tratamiento contable y fiscal para efectos de determinar el impacto en la carga tributaria. Esto implica una gestión proactiva en la aplicación de las normas contables y fiscales pertinentes, así como en la presentación de la información financiera acorde a las regulaciones vigentes en el país.

Lo más buscado:

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú - Descarga gratis un modelo de declaración jurada simple en Word para trámites en Perú

- Sunarp Consulta Vehicular por DNI: Todo lo que necesitas saber para realizar trámites de manera sencilla en Perú

- Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

- ¿Es posible emitir un recibo por honorarios con fecha anterior en Perú? Todo lo que necesitas saber

- Guía completa para la crianza de pavos bebés en Perú: requisitos, cuidados y trámites necesarios

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso - Guía completa: Cómo solicitar donaciones en Perú de manera eficaz

- Descarga Gratis: Formato 5.1 del Libro Diario en Excel para Trámites en Perú

- Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más