Todo lo que necesitas saber sobre NIC 38 en Perú: Requisitos y trámites explicados

¿Qué es NIC 38?

La NIC 38, también conocida como Norma Internacional de Contabilidad 38, se refiere al tratamiento contable de los activos intangibles. Estos activos no tienen una existencia física, pero poseen un valor para la empresa, como las patentes, marcas, derechos de autor y software. La NIC 38 establece los criterios para el reconocimiento, medición y revelación de estos activos en los estados financieros.

En el contexto peruano, comprender la NIC 38 es fundamental para las empresas que deseen gestionar adecuadamente sus activos intangibles. El correcto cumplimiento de esta normativa contribuye a la transparencia y fiabilidad de la información financiera, fortaleciendo así la confianza de los inversores, acreedores y otras partes interesadas.

Conocer las disposiciones de la NIC 38 permite a las empresas evaluar de manera adecuada la inversión en activos intangibles, así como identificar oportunidades para mejorar la gestión y protección de este tipo de activos. En un entorno cada vez más basado en el conocimiento y la tecnología, el cumplimiento de la NIC 38 cobra aún más relevancia en la gestión empresarial en el Perú.

Aplicación de NIC 38 en Empresas Peruanas

En Perú, las empresas deben seguir las Normas Internacionales de Contabilidad (NIC) al realizar la valoración y el reconocimiento de sus activos intangibles. La NIC 38 aborda específicamente el tratamiento contable de los activos intangibles, incluyendo la valoración, el reconocimiento y la amortización de dichos activos. Es crucial que las empresas peruanas comprendan y apliquen adecuadamente la NIC 38 para cumplir con los requisitos contables y mantener la transparencia en sus informes financieros.

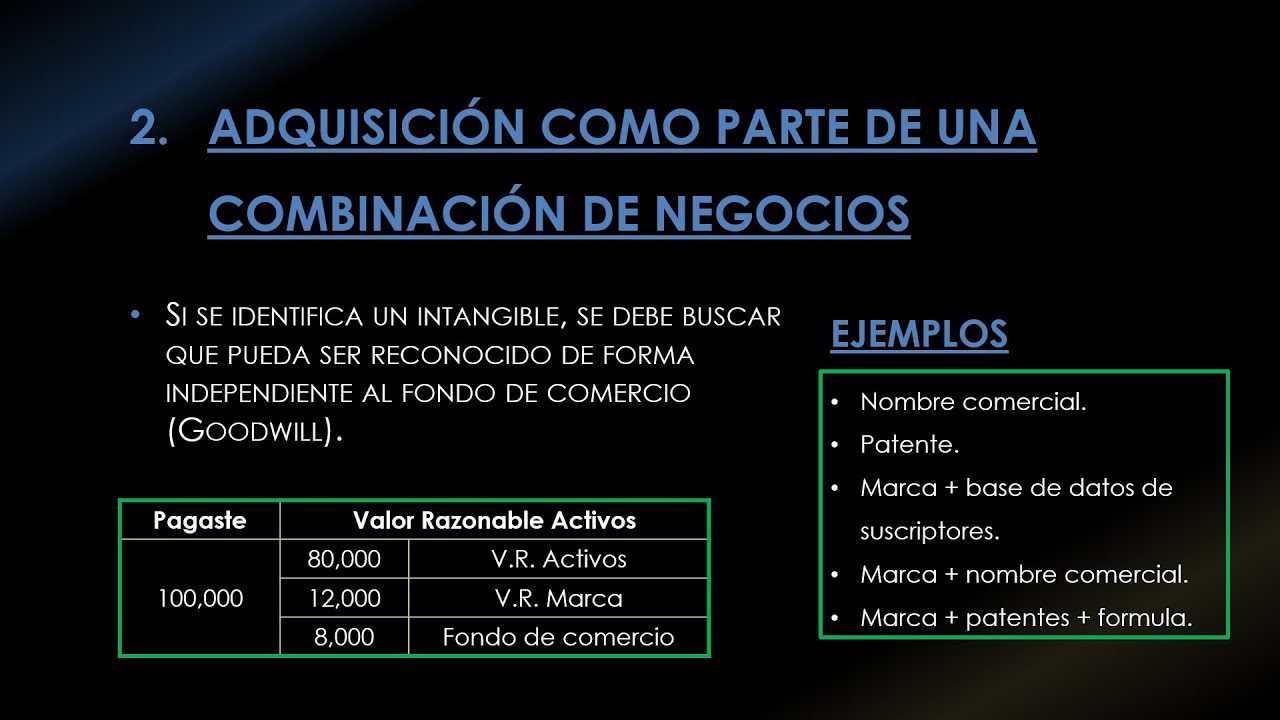

La NIC 38 establece que los activos intangibles deben ser reconocidos en el balance general si cumplen ciertos criterios, como la probabilidad de beneficios económicos futuros y el costo confiable de los activos. En el caso de las empresas peruanas, es fundamental que sigan los lineamientos de la NIC 38 al valorar y reconocer activos intangibles como patentes, marcas, derechos de autor y software, entre otros.

Además, la NIC 38 exige que los activos intangibles sean valorados de manera objetiva y confiable. En el contexto peruano, las empresas deben asegurarse de seguir procesos de valoración adecuados y contar con la documentación necesaria para respaldar sus decisiones contables relacionadas con activos intangibles.

Requisitos y Procedimientos para Cumplir con NIC 38

Para cumplir con los requisitos establecidos en la Norma Internacional de Contabilidad 38 (NIC 38) en Perú, es necesario llevar a cabo ciertos procedimientos específicos. La NIC 38 aborda el reconocimiento, medición y presentación de activos intangibles, y su aplicación es fundamental para las empresas que operan en el país.

En primer lugar, las empresas deben identificar y evaluar sus activos intangibles de acuerdo con los lineamientos establecidos en la NIC 38. Esto implica realizar una revisión exhaustiva de los activos intangibles existentes, así como de los posibles activos intangibles que la empresa pueda poseer.

Una vez identificados, los activos intangibles deben ser medidos y reconocidos de acuerdo con los criterios establecidos en la NIC 38. Es crucial seguir los procedimientos de valoración adecuados para garantizar la correcta presentación de estos activos en los estados financieros de la empresa.

Beneficios de Cumplir con NIC 38 en Perú

Los beneficios de cumplir con la Norma Internacional de Contabilidad 38 (NIC 38) en Perú son significativos para las empresas que desean operar de manera transparente y cumplir con los estándares internacionales de contabilidad. Al adoptar la NIC 38, las empresas peruanas pueden mejorar la transparencia en la contabilización de sus activos intangibles, lo que facilita la toma de decisiones informadas para los inversores y otras partes interesadas.

Además, el cumplimiento de la NIC 38 puede proporcionar a las empresas en Perú una mayor credibilidad y confianza en sus estados financieros, lo que a su vez puede generar mejores condiciones para acceder a financiamiento e inversión. Asimismo, al seguir los principios de la NIC 38, las empresas peruanas pueden mejorar la comparabilidad de sus estados financieros con empresas internacionales, lo que es crucial en un entorno empresarial globalizado.

El cumplimiento con la NIC 38 también puede ayudar a las empresas en Perú a evitar posibles sanciones y riesgos legales al asegurar que sus prácticas contables estén alineadas con los estándares internacionales aceptados. En resumen, cumplir con la NIC 38 en Perú puede proporcionar a las empresas una ventaja competitiva al demostrar su compromiso con la transparencia, la credibilidad y la alineación con las mejores prácticas contables a nivel mundial.

¿Dónde Obtener Asesoramiento sobre NIC 38 en Perú?

Si estás buscando asesoramiento sobre NIC 38 en Perú, es fundamental acudir a fuentes confiables y especializadas en normativa contable. Una opción recomendable es contactar a firmas de consultoría contable y tributaria con experiencia en la aplicación de Normas Internacionales de Contabilidad (NIC). Estas firmas suelen contar con expertos en NIC 38 que pueden brindarte el asesoramiento necesario para entender y aplicar esta normativa en tu empresa.

Otra alternativa es asistir a seminarios o conferencias sobre normativa contable, donde se aborden específicamente temas relacionados con NIC 38. Estos eventos suelen ser organizados por entidades especializadas en contabilidad y finanzas, y son una oportunidad para recibir información actualizada y resolver dudas en directo a través de las sesiones de preguntas y respuestas.

Asimismo, te recomendaría buscar recursos en línea proporcionados por entidades regulatorias y organismos contables reconocidos en Perú. Puedes acceder a guías, manuales y publicaciones que te ayudarán a comprender mejor los requisitos de NIC 38 y cómo aplicarlos en tu contexto empresarial. Es importante verificar que la información obtenida provenga de fuentes oficiales o bien reconocidas en el ámbito contable para garantizar su validez y precisión.

Lo más buscado:

Diferencia entre Régimen Laboral 276 y 728 en Perú: Todo lo que necesitas saber para tus trámites laborales

Diferencia entre Régimen Laboral 276 y 728 en Perú: Todo lo que necesitas saber para tus trámites laborales - Descubre cómo verificar si tu CCI está vinculado a tu RUC en Perú: Todo lo que necesitas saber

- Chimbote: Descubre a qué región pertenece esta ciudad en Perú

- Descubre las Sedes de Sunarp en Lima: Direcciones y Trámites

- Todo lo que necesitas saber sobre el IVA en Perú: ¿Cuánto es y cómo afecta tus trámites?

- Descubre Cómo Consultar los Resultados de Laboratorio en Clínica Internacional | Guía Completa para Trámites en Perú

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites - Guía paso a paso: Cómo vincular tu cuenta CCI con tu RUC en Perú

- Guía completa de tablas SUNAT en Excel: Todo lo que necesitas para tus trámites en Perú

- Pucallpa: Descubre a qué departamento pertenece esta ciudad en Perú para tus trámites