Todo lo que necesitas saber sobre el inciso d del artículo 3 de la ley del IGV en Perú: trámites simplificados

¿Cómo afecta el inciso d del artículo 3 de la Ley del IGV en Perú?

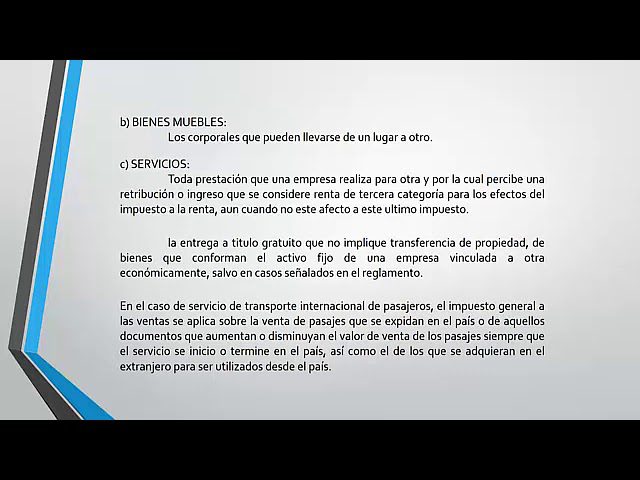

El inciso d del artículo 3 de la Ley del IGV en Perú tiene un impacto significativo en diversos aspectos fiscales y tributarios para empresas y contribuyentes. Este inciso establece la exoneración del impuesto para determinadas operaciones, lo que puede influir en la determinación de la base imponible y la aplicación de tasas de impuesto.

En primer lugar, es importante entender que el inciso d contempla la exoneración del IGV para la venta de bienes o la prestación de servicios, en situaciones específicas como la exportación de bienes, servicios realizados a favor de sujetos no domiciliados, entre otros supuestos. Esto significa que las empresas que realizan operaciones exoneradas deben llevar un estricto control y cumplir con los requisitos establecidos por la normativa tributaria.

Además, la aplicación del inciso d puede generar implicancias en la emisión de comprobantes de pago, la declaración y el pago del impuesto, así como en el tratamiento contable de las operaciones exoneradas. Por lo tanto, es fundamental que las empresas y contribuyentes comprendan el alcance y las implicaciones de este inciso para cumplir con sus obligaciones tributarias de manera adecuada.

En resumen, el inciso d del artículo 3 de la Ley del IGV en Perú impacta significativamente en la determinación del impuesto general a las ventas, así como en las obligaciones formales y contables de las empresas y contribuyentes que realizan operaciones exoneradas bajo esta disposición.

Requisitos para cumplir con el inciso d del artículo 3 de la Ley del IGV en Perú

Para cumplir con el inciso d del artículo 3 de la Ley del IGV en Perú, es necesario que los contribuyentes que realicen operaciones gravadas con el Impuesto General a las Ventas (IGV) lleven a cabo una serie de acciones y documentación que respalden sus transacciones. Uno de los requisitos fundamentales es mantener una contabilidad completa y debidamente sustentada, que permita evidenciar de forma clara y precisa las operaciones que generen el Impuesto General a las Ventas.

Además, es esencial que los contribuyentes emitan comprobantes de pago o documentos sustentatorios de las operaciones realizadas, en los que se incluyan todos los datos requeridos por la normativa para que sean considerados válidos. Estos documentos deben ser mantenidos y resguardados conforme a las disposiciones legales vigentes.

Asimismo, es importante que los contribuyentes estén al día con sus obligaciones tributarias, presentando sus declaraciones y pagos en los plazos establecidos por la Sunat. Cualquier omisión o incorrección en el cumplimiento de los requisitos podría derivar en sanciones y multas por parte de la autoridad tributaria en Perú.

¿Qué documentación se necesita para cumplir con el inciso d del artículo 3 de la Ley del IGV en Perú?

Para cumplir con el inciso d del artículo 3 de la Ley del IGV en Perú, es fundamental contar con la documentación que respalde las operaciones realizadas. En primer lugar, se requiere disponer de facturas de compra y venta, las cuales deben estar debidamente registradas y emitidas conforme a los requisitos establecidos por la Administración Tributaria peruana.

Asimismo, es necesario contar con comprobantes de pago, como boletas de venta o recibos por honorarios, que respalden las transacciones efectuadas. Estos documentos deben contener la información detallada sobre el bien o servicio adquirido, así como el monto total y los impuestos aplicables.

Además, en caso de operaciones especiales o con sujetos no domiciliados, puede ser necesario presentar otros documentos como contratos, órdenes de compra, entre otros, que sustenten la operación realizada y el cumplimiento de las normativas fiscales.

Es importante destacar que la correcta y oportuna presentación de esta documentación es crucial para evitar posibles sanciones y garantizar el cumplimiento de las obligaciones tributarias establecidas en la Ley del IGV en Perú.

Consecuencias de no cumplir con el inciso d del artículo 3 de la Ley del IGV en Perú

Las consecuencias de no cumplir con el inciso d del artículo 3 de la Ley del IGV en Perú son de suma importancia para los contribuyentes. El incumplimiento de esta disposición puede acarrear sanciones graves, que van desde multas económicas hasta la suspensión de actividades comerciales. Es fundamental para las empresas y contribuyentes individuales entender y cumplir estrictamente con este requisito, ya que su no observancia puede tener un impacto negativo en sus operaciones y finanzas.

El inciso d del artículo 3 de la Ley del IGV establece claramente las obligaciones y responsabilidades de los contribuyentes en relación con la emisión de comprobantes de pago. Su incumplimiento puede conllevar a complicaciones legales y administrativas, así como a un daño en la reputación y credibilidad de la empresa ante las autoridades fiscales. Por lo tanto, es crucial que los contribuyentes se informen adecuadamente y tomen las medidas necesarias para cumplir con esta disposición.

En resumen, es imperativo que los contribuyentes en Perú se mantengan al tanto de las implicancias de no cumplir con el inciso d del artículo 3 de la Ley del IGV. La prevención y el cumplimiento adecuado de esta normativa son clave para evitar consecuencias negativas que podrían afectar significativamente a los negocios y actividades comerciales en el país.

Asesoría legal para el inciso d del artículo 3 de la Ley del IGV en Perú

El inciso d del artículo 3 de la Ley del Impuesto General a las Ventas (IGV) en Perú establece disposiciones específicas relacionadas con la exoneración del impuesto para determinadas transacciones. Este inciso forma parte de la normativa tributaria que regula el tratamiento del IGV en el país y conlleva implicaciones importantes para empresas y contribuyentes que realizan actividades comerciales.

Al enfrentarse a consultas o situaciones que involucren el inciso d del artículo 3 de la Ley del IGV, es fundamental contar con asesoría legal especializada. Los expertos en derecho tributario pueden brindar orientación precisa sobre la interpretación y aplicación de esta disposición, así como asistencia para cumplir con las obligaciones fiscales correspondientes.

Obtener asesoramiento legal respecto al inciso d del artículo 3 de la Ley del IGV es crucial para garantizar el cumplimiento normativo y evitar posibles contingencias fiscales. Los profesionales del derecho tributario pueden ofrecer análisis detallados, evaluar el impacto de esta normativa en las operaciones comerciales y proporcionar estrategias para optimizar la gestión tributaria de acuerdo con la ley vigente.

Lo más buscado:

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú - Descarga gratis un modelo de declaración jurada simple en Word para trámites en Perú

- Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

- Sunarp Consulta Vehicular por DNI: Todo lo que necesitas saber para realizar trámites de manera sencilla en Perú

- ¿Es posible emitir un recibo por honorarios con fecha anterior en Perú? Todo lo que necesitas saber

- Guía completa para la crianza de pavos bebés en Perú: requisitos, cuidados y trámites necesarios

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso - Descarga Gratis: Formato 5.1 del Libro Diario en Excel para Trámites en Perú

- Guía completa: Cómo solicitar donaciones en Perú de manera eficaz

- Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más

![Guía completa: Los 10 tipos de comprobantes de pago y documentos en Perú | [Nombre de la página web]](https://cdn.diariocentral.pe/wp-media-folder-diario-central-peru/wp-content/uploads/2023/12/tabla-10-tipo-de-comprobante-de-pago-o-documento.jpg)