Todo lo que necesitas saber sobre el fideicomiso bancario en Perú: Trámites, requisitos y beneficios en 2021

¿Qué es un fideicomiso bancario y cómo funciona en Perú?

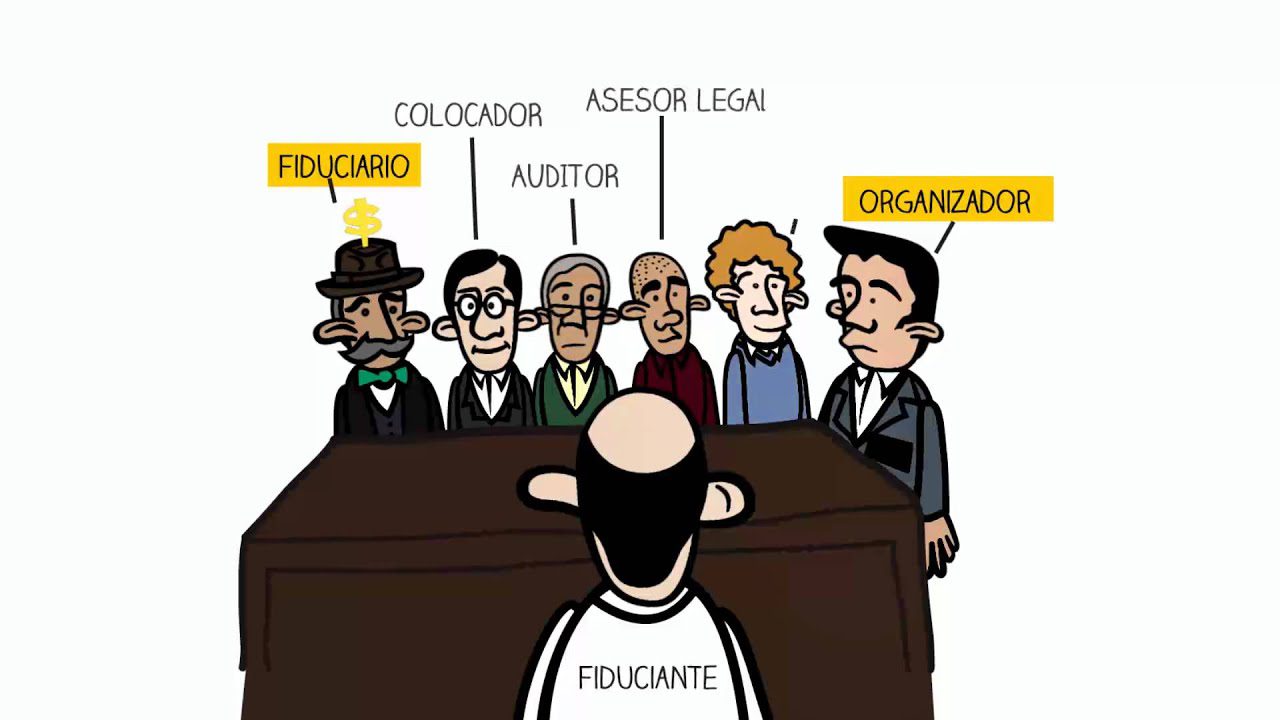

Un fideicomiso bancario en Perú es un mecanismo legal y financiero en el cual un banco o una institución financiera actúa como fiduciario y administra los activos designados por el fideicomitente en beneficio de un beneficiario o de un fin específico. El fideicomitente transfiere la propiedad de los bienes al fideicomiso, pero el fiduciario tiene la responsabilidad de administrarlos de acuerdo con las instrucciones establecidas en el contrato de fideicomiso.

En Perú, el fideicomiso bancario se utiliza en diferentes ámbitos, como en la administración fiduciaria de patrimonios, proyectos inmobiliarios, inversiones y garantías. Es una herramienta que brinda seguridad y transparencia en la gestión de activos, ya que el fiduciario tiene la obligación de actuar con diligencia y lealtad en beneficio del beneficiario. Además, el fideicomiso bancario puede ser una opción para planificar la sucesión familiar, ya que permite asignar de manera organizada y transparente la administración de los bienes a futuras generaciones.

En resumen, el fideicomiso bancario en Perú es una figura legal que ofrece diversas posibilidades para la administración y protección de activos. Su funcionamiento está regulado por la Ley del Mercado de Valores y otras normativas financieras, lo que proporciona un marco jurídico sólido para su aplicación en el país.

Requisitos para establecer un fideicomiso bancario en Perú

Requisitos para establecer un fideicomiso bancario en Perú

Para establecer un fideicomiso bancario en Perú, es necesario cumplir con ciertos requisitos que permitan garantizar la correcta constitución y funcionamiento de este tipo de estructuras financieras. En primer lugar, es fundamental contar con una identificación clara y verificable de todas las partes involucradas en el fideicomiso, incluyendo el fiduciario, fiduciante y beneficiario.

Además, es crucial presentar documentación que respalde la existencia legal de la empresa que actuará como fiduciaria, así como su capacidad para asumir las responsabilidades derivadas del fideicomiso. Esta documentación puede incluir certificados de constitución, estatutos, y otros documentos legales pertinentes. Asimismo, es importante contar con un contrato de fideicomiso debidamente redactado y registrado, que establezca claramente las obligaciones y derechos de cada una de las partes.

Otro requisito fundamental es la presentación de un plan de inversión detallado, el cual debe describir de manera específica los activos que serán fideicomitidos, así como las condiciones y restricciones para su utilización. Este plan debe ser aprobado por la Superintendencia de Banca, Seguros y AFP (SBS) para garantizar su conformidad con las regulaciones vigentes en Perú.

¿Cuáles son los beneficios de un fideicomiso bancario en Perú?

Los fideicomisos bancarios en Perú ofrecen una serie de beneficios significativos para quienes desean proteger y gestionar sus activos financieros. En primer lugar, la estructura legal y reguladora de los fideicomisos brinda seguridad y transparencia en las transacciones financieras, lo que genera confianza entre las partes involucradas. Además, este tipo de instrumento permite la planificación y administración eficiente de los activos, facilitando la gestión patrimonial y sucesoria.

Otro beneficio importante es la flexibilidad que brinda el fideicomiso para adaptarse a las necesidades específicas de los beneficiarios, lo que lo convierte en una herramienta versátil para la protección y gestión de activos. Además, al establecer un fideicomiso, se pueden evitar ciertos impuestos y procesos legales que podrían afectar la transferencia de patrimonio, lo que lo convierte en una opción atractiva para aquellos preocupados por la planificación fiscal.

En resumen, los fideicomisos bancarios en Perú representan una opción sólida y segura para la protección y gestión de activos financieros, ofreciendo transparencia, flexibilidad y beneficios fiscales para quienes buscan asegurar el manejo eficiente de su patrimonio.

Aspectos legales a considerar al utilizar un fideicomiso bancario en Perú

Cuando se considera utilizar un fideicomiso bancario en Perú, es fundamental tener en cuenta los aspectos legales que rigen esta figura. En primer lugar, es crucial comprender que la constitución y operación de un fideicomiso bancario deben cumplir con la normativa establecida por la Superintendencia de Banca, Seguros y AFP (SBS) en el país.

Además, es importante que tanto el fiduciario como el fideicomitente y el beneficiario estén debidamente identificados y cumplan con las regulaciones establecidas por la SBS. Esto incluye la presentación de la documentación necesaria y el cumplimiento de los requisitos legales para la creación y administración del fideicomiso.

Otro aspecto relevante es la naturaleza de los activos que pueden formar parte del fideicomiso bancario, ya que estos deben estar en concordancia con las disposiciones legales. Es fundamental asegurarse de que los activos se encuentren debidamente registrados y cumplan con las normativas aplicables en el contexto peruano.

¿Cómo elegir la mejor entidad bancaria para un fideicomiso en Perú?

Al seleccionar la entidad bancaria para establecer un fideicomiso en Perú, es esencial considerar varios factores clave que garantizarán la seguridad y eficiencia del proceso. En primer lugar, es fundamental evaluar la reputación y solidez financiera de la institución. Buscar entidades bancarias reconocidas y con experiencia en la gestión de fideicomisos brindará mayor tranquilidad y respaldo en la administración de los activos.

Además, es importante analizar las tasas de interés y comisiones que cada entidad bancaria ofrece para fideicomisos. Comparar estas cifras ayudará a tomar una decisión informada que optimice el rendimiento de los activos incluidos en el fideicomiso. Asimismo, es recomendable revisar la gama de servicios y herramientas que la entidad bancaria proporciona para la administración y seguimiento del fideicomiso, buscando aquellas que ofrezcan soluciones adaptadas a las necesidades específicas del cliente.

Por último, es crucial considerar la transparencia y facilidad de comunicación con la entidad bancaria. Un canal de comunicación claro y accesible será fundamental para garantizar una gestión eficiente y ágil del fideicomiso, así como para resolver cualquier inquietud o problema que pueda surgir durante su administración.

Lo más buscado:

Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más

Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más - Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

- Envío de Precios Digemid: Todo lo que Necesitas Saber para Realizar tus Trámites en Perú

- Guía completa: Cómo ver y descargar tus facturas emitidas en SUNAT de manera fácil y rápida en Perú

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites  Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso - Guía paso a paso: Cómo ver tus movimientos en el BCP de manera rápida y fácil en Perú

- Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

- Guía completa: Cómo solicitar donaciones en Perú de manera eficaz

- Descarga gratis el modelo de solicitud para pedir algo en formato PDF | Trámites en Perú