Guía completa de la estructura del libro diario: todo lo que necesitas saber para llevar tus trámites en Perú al siguiente nivel

¿Qué es el Libro Diario y su Estructura?

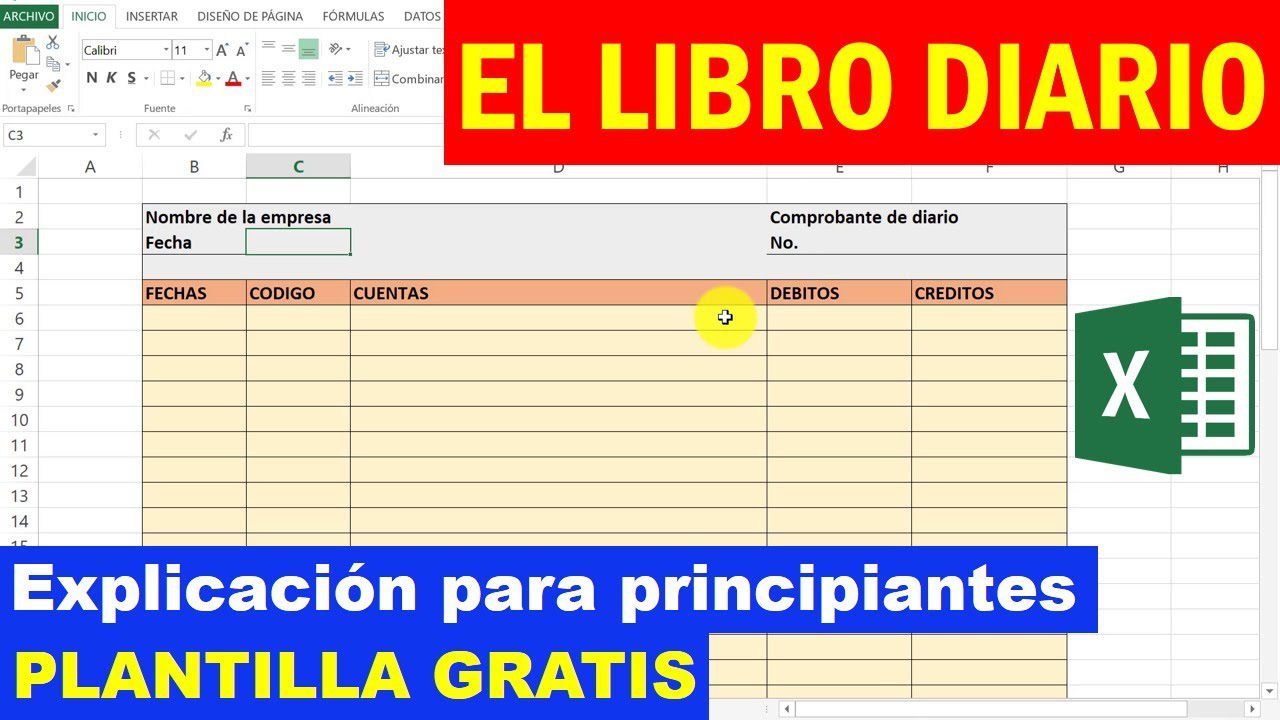

El Libro Diario es un registro contable obligatorio en Perú que todas las empresas deben mantener para registrar sus transacciones financieras de manera cronológica y detallada. Su estructura consta de varias columnas que permiten registrar la fecha, el detalle de la transacción, el número de comprobante, las cuentas afectadas y el monto. Esto proporciona una visión clara de todas las operaciones financieras realizadas por la empresa durante un período determinado.

Dentro de la estructura del Libro Diario, es importante destacar la columna de cuentas afectadas, donde se registrarán las cuentas contables debidamente identificadas con su respectivo código. Esta columna es crucial para la correcta contabilización de las transacciones y la generación de informes financieros precisos.

Además, es fundamental entender que la estructura del Libro Diario debe cumplir con los requisitos establecidos por la normativa contable peruana, lo que incluye la utilización de un sistema de partida doble para registrar cada transacción, asegurando el equilibrio entre el debe y el haber en todas las operaciones contables.

En resumen, el Libro Diario es un elemento vital en la contabilidad de una empresa en Perú, ya que su estructura detallada y su correcto mantenimiento permitirán el cumplimiento de las obligaciones contables y la generación de información financiera confiable.

Requisitos para la Elaboración del Libro Diario en Perú

Los requisitos para la elaboración del libro diario en Perú son fundamentales para las empresas que operan en el país. Es obligatorio llevar un libro diario para registrar todas las operaciones contables, y es importante cumplir con las normativas establecidas por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT).

En primer lugar, el libro diario debe ser numerado y foliado, y cada página debe contener el sello y la rúbrica del representante legal de la empresa. Además, es imprescindible que los registros sean llevados de forma diaria y en orden cronológico, sin dejar espacios en blanco ni tachaduras.

También es necesario que el libro diario sea legalizado ante notario público y presentado en la Oficina Registral correspondiente. Por último, se debe cumplir con el formato establecido por la SUNAT para la elaboración del libro diario, incluyendo la descripción detallada de las operaciones contables y los respectivos asientos contables.

Estos requisitos son fundamentales para garantizar la transparencia y veracidad de la información contable, y para cumplir con las obligaciones fiscales en Perú.

Uso del Libro Diario en Trámites Empresariales en Perú

El libro diario es un documento contable obligatorio en Perú que registra todas las operaciones financieras de una empresa de forma cronológica y detallada. Esta herramienta es fundamental para llevar un control adecuado de los ingresos, egresos y movimientos financieros de una empresa, y es requisito indispensable para trámites empresariales como la declaración de impuestos, auditorías y otros procedimientos legales.

En el contexto de trámites empresariales en Perú, el libro diario cobra especial importancia, ya que es utilizado como base para la elaboración de los estados financieros y la presentación de reportes tributarios ante la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat). Además, su correcta llevanza es clave para cumplir con las obligaciones fiscales y contables establecidas por la legislación peruana.

El uso del libro diario en trámites empresariales en Perú se rige por normativas específicas que establecen los requisitos formales y contenidos que deben incluirse en este documento. Es fundamental que las empresas conozcan y cumplan con estas disposiciones para evitar sanciones y conflictos con las autoridades fiscales.

El cumplimiento adecuado en el uso del libro diario es fundamental para la gestión financiera de las empresas en Perú y para asegurar su cumplimiento con la normativa tributaria y contable vigente.

Consideraciones Finales para el Manejo del Libro Diario en Perú

Las consideraciones finales para el manejo del libro diario en Perú son de vital importancia para garantizar el cumplimiento de las normativas contables y fiscales. Es fundamental asegurarse de que todas las operaciones se registren de forma clara, precisa y en cumplimiento con las disposiciones establecidas por la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat). Asimismo, se recomienda realizar una revisión periódica del libro diario para detectar posibles errores o inconsistencias, y corregirlos de manera oportuna para evitar sanciones tributarias.

La realización de conciliaciones bancarias de manera regular es otra consideración clave, ya que permite verificar la exactitud de los registros contables y asegurar la integridad de la información. Además, es importante mantener un control estricto sobre las operaciones relacionadas con el libro diario, incluyendo la documentación respaldatoria y los procesos de autorización interna, a fin de garantizar la transparencia y la trazabilidad de las operaciones registradas. En este sentido, la capacitación continua del personal encargado del manejo del libro diario es fundamental para asegurar la correcta aplicación de las normativas vigentes y evitar posibles inconvenientes en el futuro.

El cumplimiento de las disposiciones legales y normativas contables relacionadas con el manejo del libro diario es una responsabilidad crucial para las empresas en Perú. Por ello, es recomendable contar con el apoyo de profesionales especializados en contabilidad y asesoría tributaria que puedan brindar orientación y asistencia en el manejo adecuado de estas obligaciones. Además, estar al tanto de las actualizaciones normativas y mantener una comunicación cercana con la Sunat y otras entidades pertinentes es esencial para asegurar el cumplimiento continuo de las obligaciones contables y fiscales en el país.

Lo más buscado:

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú - Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más

- Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

- Guía completa: Cómo solicitar donaciones en Perú de manera eficaz

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites  Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso - Cómo Calcular el FOB en Perú: Guía Paso a Paso para tus Trámites de Exportación

- ¿Es posible emitir un recibo por honorarios con fecha anterior en Perú? Todo lo que necesitas saber

- Envío de Precios Digemid: Todo lo que Necesitas Saber para Realizar tus Trámites en Perú

- Sunarp Consulta Vehicular por DNI: Todo lo que necesitas saber para realizar trámites de manera sencilla en Perú