Todo lo que necesitas saber sobre el estado de costo de ventas en Perú: trámites y requisitos actualizados

¿Qué es el Estado de Costo de Ventas?

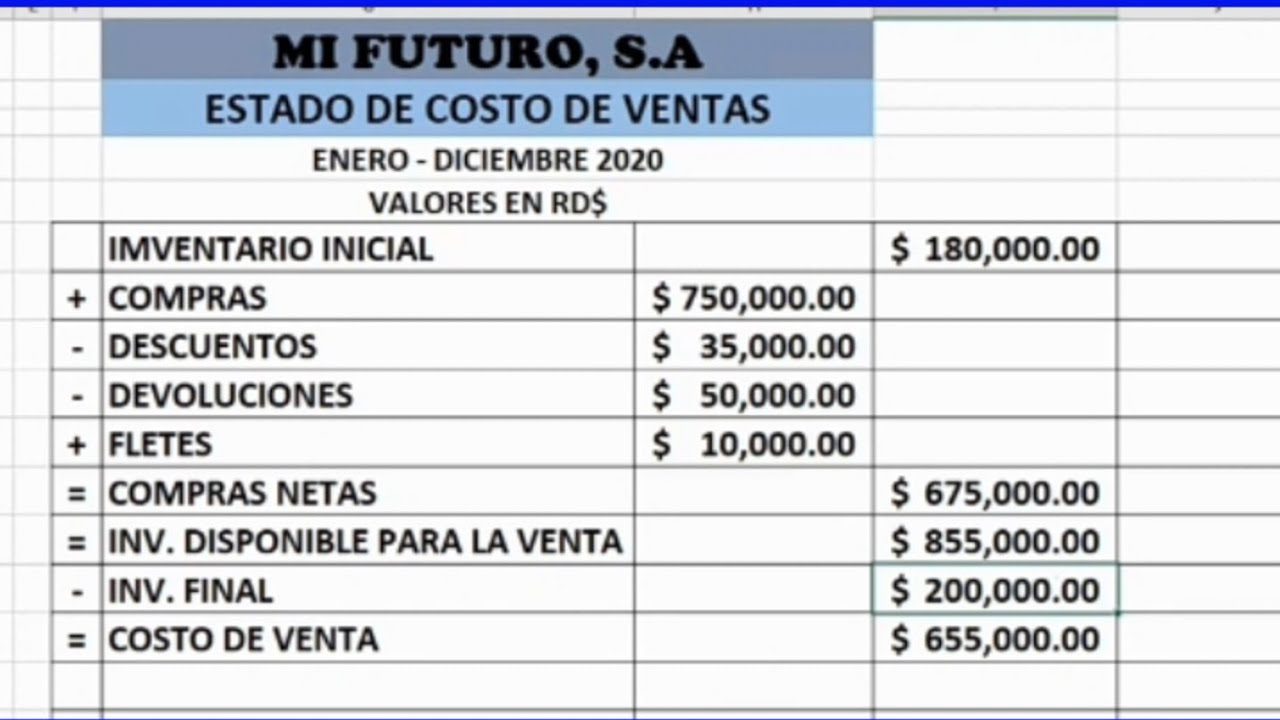

El Estado de Costo de Ventas, también conocido como hoja de costo de ventas, es un documento contable que muestra el costo total de producir bienes o servicios vendidos durante un período de tiempo específico. Este estado es de vital importancia para las empresas, ya que proporciona información detallada sobre los costos relacionados con la producción y venta de sus productos, lo que a su vez influye en la toma de decisiones financieras y operativas.

En el Estado de Costo de Ventas se detallan los costos directos e indirectos relacionados con la producción, como la materia prima, la mano de obra directa, los gastos generales de fabricación, entre otros. Esta información permite a la dirección de la empresa evaluar la eficiencia en el uso de los recursos y comprender el impacto de los costos en la rentabilidad del negocio.

En el contexto peruano, el Estado de Costo de Ventas es fundamental para cumplir con los requisitos contables y tributarios establecidos por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT). Asimismo, contribuye a la transparencia y veracidad de la información financiera presentada ante las autoridades y terceros interesados en la situación económica de la empresa. La correcta elaboración y presentación de este estado es crucial para garantizar el cumplimiento de las obligaciones fiscales y evitar posibles sanciones.

Requisitos para la elaboración del Estado de Costo de Ventas en Perú

Para la elaboración del Estado de Costo de Ventas en Perú, es fundamental cumplir con los requisitos establecidos por la normativa contable del país. En primer lugar, es necesario que las empresas mantengan un registro detallado de los costos directos e indirectos relacionados con la producción y comercialización de bienes y servicios. Estos costos deben ser debidamente clasificados y asignados de acuerdo con los principios contables vigentes.

Además, es imprescindible que se realice una adecuada conciliación de inventarios al inicio y al cierre del ejercicio contable, siguiendo las disposiciones emitidas por el ente regulador. La correcta valorización de los inventarios es de suma importancia para determinar de manera precisa el costo de ventas, por lo que se deben seguir las directrices específicas establecidas al respecto. Asimismo, es fundamental presentar la información del Estado de Costo de Ventas de manera clara y transparente, siguiendo los estándares contables y las disposiciones legales pertinentes.

En resumen, la elaboración del Estado de Costo de Ventas en Perú requiere el cumplimiento de requisitos específicos en cuanto al registro, clasificación y valorización de los costos, así como la conciliación de inventarios. El adecuado cumplimiento de estas normativas es crucial para garantizar la fiabilidad de la información contable y cumplir con las obligaciones tributarias y legales en el país.

¿Quiénes están obligados a presentar el Estado de Costo de Ventas en Perú?

El Estado de Costo de Ventas en Perú es un documento que debe ser presentado por las empresas que se encuentren obligadas a llevar contabilidad completa. Según la normativa vigente, las empresas que deben presentar este estado son aquellas que se dediquen a la venta de bienes o prestación de servicios gravados con el Impuesto General a las Ventas (IGV). Asimismo, también están obligadas aquellas empresas que realicen operaciones gravadas con el Impuesto Selectivo al Consumo (ISC).

Además, las empresas que realicen operaciones de importación o exportación de bienes, así como aquellas que desarrollen actividades relacionadas con la minería e hidrocarburos, también están obligadas a presentar el Estado de Costo de Ventas. Es importante que las empresas cumplan con esta obligación tributaria, ya que su incumplimiento podría acarrear sanciones por parte de la autoridad fiscal en el país.

Es fundamental que las empresas estén al tanto de sus obligaciones en materia tributaria y contable, y que cuenten con el asesoramiento necesario para cumplir con la presentación del Estado de Costo de Ventas en Perú. Este documento es de suma importancia para el cálculo y determinación de la base imponible del Impuesto a la Renta, por lo que su presentación oportuna y correcta es crucial para el cumplimiento de las obligaciones fiscales en el país.

Conclusión

El estado de costo de ventas es una herramienta crucial en la gestión financiera de una empresa, ya que proporciona una visión detallada de los costos directos e indirectos relacionados con la producción y venta de bienes. En el contexto peruano, entender y aplicar adecuadamente esta herramienta es fundamental para el cálculo preciso de la rentabilidad y la toma de decisiones estratégicas.

Al analizar el estado de costo de ventas, es evidente que las empresas en Perú deben prestar especial atención a factores como los costos de materias primas, la mano de obra directa y los costos indirectos de fabricación. Esta información es crucial para evaluar la eficiencia en la producción y la rentabilidad de los productos en el mercado peruano.

Además, la correcta interpretación del estado de costo de ventas puede proporcionar a las empresas peruanas una ventaja competitiva al identificar oportunidades de mejora en la gestión de costos y la eficiencia operativa. Es esencial que las empresas en Perú se enfoquen en optimizar sus procesos internos para mantenerse competitivas y rentables en un mercado en constante cambio.

Lo más buscado:

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú - Descarga gratis un modelo de declaración jurada simple en Word para trámites en Perú

- Sunarp Consulta Vehicular por DNI: Todo lo que necesitas saber para realizar trámites de manera sencilla en Perú

- Guía completa para la crianza de pavos bebés en Perú: requisitos, cuidados y trámites necesarios

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso  Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites - Descarga Gratis: Formato 5.1 del Libro Diario en Excel para Trámites en Perú

- ¿Es posible emitir un recibo por honorarios con fecha anterior en Perú? Todo lo que necesitas saber

- Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

- Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más