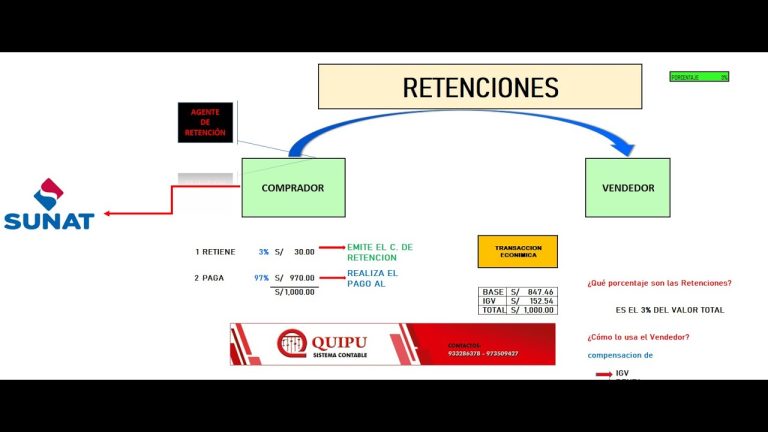

Diferencia entre cuentas por cobrar comerciales de terceros y relacionadas: Todo lo que necesitas saber para trámites en Perú

Diferencia entre cuentas por cobrar comerciales terceros y relacionadas en Perú

Las cuentas por cobrar comerciales son un componente importante en la gestión financiera de las empresas en Perú. Sin embargo, es crucial comprender la diferencia entre las cuentas por cobrar comerciales de terceros y las relacionadas. Las cuentas por cobrar comerciales de terceros se refieren a los montos adeudados a la empresa por clientes o partes externas por ventas de bienes o servicios. Por otro lado, las cuentas por cobrar comerciales relacionadas incluyen montos adeudados por entidades relacionadas, como filiales o empresas asociadas.

En Perú, es fundamental para las empresas diferenciar entre estas dos categorías de cuentas por cobrar comerciales, ya que el tratamiento tributario y contable puede variar. En el caso de las cuentas por cobrar comerciales relacionadas, es necesario cumplir con las regulaciones fiscales y contables especificadas por el ente regulador correspondiente. Asimismo, las empresas deben realizar la debida diligencia para asegurarse de que las transacciones comerciales con entidades relacionadas cumplan con las normativas establecidas en Perú.

En resumen, la distinción entre cuentas por cobrar comerciales de terceros y relacionadas es crucial para las empresas en Perú, ya que afecta tanto la gestión financiera como el cumplimiento normativo. Es recomendable que las empresas cuenten con asesoramiento experto para garantizar el tratamiento adecuado de estas cuentas por cobrar según la normativa vigente en el país.

Diferencia entre cuentas por cobrar comerciales de terceros en Perú

Las cuentas por cobrar comerciales de terceros en Perú se refieren a las deudas pendientes que una empresa tiene con clientes que no están relacionados directamente con ella. Estas transacciones pueden surgir de ventas a clientes externos, préstamos a terceros o cualquier otro tipo de transacción comercial. Por otro lado, las cuentas por cobrar comerciales relacionadas en Perú involucran deudas pendientes con entidades con las que la empresa tiene una relación cercana, como subsidiarias, filiales o empresas asociadas. Es crucial entender la distinción entre ambos tipos de cuentas por cobrar, ya que pueden tener implicaciones diferentes en términos de gestión de riesgos y aspectos tributarios para las empresas en Perú. En el contexto peruano, es importante cumplir con las normativas y regulaciones vigentes al gestionar estas cuentas por cobrar, tanto de terceros como relacionadas.

Cómo distinguir cuentas por cobrar comerciales de terceros y relacionadas en Perú

Al manejar cuentas por cobrar comerciales en Perú, es crucial comprender la distinción entre las cuentas por cobrar de terceros y las relacionadas. Las cuentas por cobrar comerciales de terceros se refieren a las deudas que provienen de transacciones comerciales con entidades externas a la empresa. Estas pueden incluir facturas pendientes de pago de clientes o proveedores.

Por otro lado, las cuentas por cobrar comerciales relacionadas corresponden a deudas con empresas con las que existe algún tipo de relación, como empresas subsidiarias o afiliadas. Es importante identificar claramente estas cuentas por cobrar, ya que su tratamiento contable puede variar.

Al distinguir entre estas dos categorías, es fundamental mantener registros precisos y detallados que reflejen claramente la naturaleza de las transacciones. Esto no solo garantiza el cumplimiento normativo, sino que también proporciona una visión clara de la salud financiera de la empresa y facilita la toma de decisiones informadas.

Explicación detallada: cuentas por cobrar comerciales terceros vs. relacionadas en Perú

Las cuentas por cobrar comerciales son una parte fundamental de las operaciones comerciales en Perú. Es importante comprender la diferencia entre las cuentas por cobrar comerciales de terceros y las cuentas por cobrar comerciales relacionadas para cumplir con los requisitos fiscales y contables adecuados. Las cuentas por cobrar comerciales de terceros se refieren a las deudas pendientes de pago de clientes que son entidades independientes, mientras que las cuentas por cobrar comerciales relacionadas implican deudas pendientes de entidades con las cuales existe algún tipo de relación comercial o accionaria.

En el contexto de las regulaciones peruanas, es crucial diferenciar entre estos dos tipos de cuentas por cobrar comerciales. Las cuentas por cobrar comerciales relacionadas pueden estar sujetas a normativas específicas de documentación y revelación, lo que requiere un tratamiento contable y fiscal distinto. Es importante que las empresas en Perú comprendan estas distinciones para asegurarse de cumplir con las obligaciones legales y evitar posibles sanciones.

El manejo adecuado de las cuentas por cobrar comerciales en Perú, ya sean de terceros o relacionadas, es crucial para mantener la transparencia y el cumplimiento normativo. Es fundamental para las empresas peruanas conocer las implicancias fiscales y contables de cada tipo de cuenta por cobrar para evitar errores y problemas legales en el futuro.

Aspectos a considerar sobre cuentas por cobrar comerciales relacionadas en Perú

Las cuentas por cobrar comerciales relacionadas en Perú son un aspecto crucial para las empresas que realizan transacciones con terceros vinculados. Estas transacciones deben seguir las normativas vigentes en el país, especialmente en lo que respecta a la documentación y los plazos de pago acordados. Es fundamental asegurarse de que las cuentas por cobrar relacionadas se manejen de manera transparente y congruente con las regulaciones financieras peruanas.

Además, es necesario considerar la implicancia de las cuentas por cobrar comerciales relacionadas en términos de reporte y documentación para efectos tributarios y contables. Las empresas deben velar por mantener registros detallados y actualizados de estas transacciones, cumpliendo con las exigencias de las autoridades pertinentes en Perú.

En este contexto, la adecuada identificación de las cuentas por cobrar relacionadas y el manejo riguroso de su documentación son aspectos de suma importancia para los negocios que operan en Perú. El cumplimiento de las regulaciones aplicables y la transparencia en la gestión de estas cuentas contribuyen a la integridad y confiabilidad de la información financiera de las empresas.

Guía completa: diferencias clave entre cuentas por cobrar comerciales terceros y relacionadas en Perú

En Perú, es importante comprender las diferencias entre las cuentas por cobrar comerciales de terceros y relacionadas, ya que cada una tiene implicaciones distintas en términos de contabilidad y tributación. Las cuentas por cobrar comerciales de terceros se refieren a las deudas pendientes de individuos o entidades sin ninguna relación comercial directa con la empresa. Por otro lado, las cuentas por cobrar comerciales relacionadas implican deudas pendientes de personas o entidades relacionadas directa o indirectamente con la empresa.

La distinción entre cuentas por cobrar comerciales de terceros y relacionadas es crucial para cumplir con las regulaciones contables y fiscales en Perú. Las implicaciones tributarias y contables pueden variar significativamente dependiendo de si se trata de cuentas por cobrar de terceros o relacionadas. Es fundamental para las empresas peruanas comprender estas diferencias para una gestión precisa de sus obligaciones financieras y tributarias.

Asimismo, las empresas en Perú deben asegurarse de mantener registros precisos y actualizados de sus cuentas por cobrar comerciales, tanto de terceros como relacionadas, para cumplir con las normativas contables y fiscales vigentes. Esto incluye documentar adecuadamente las transacciones y mantener evidencia de las relaciones comerciales para respaldar las cuentas por cobrar relacionadas.

Lo más buscado:

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú - Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

- Guía completa: Cómo solicitar donaciones en Perú de manera eficaz

- Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso - ¿Es posible emitir un recibo por honorarios con fecha anterior en Perú? Todo lo que necesitas saber

- Cómo Calcular el FOB en Perú: Guía Paso a Paso para tus Trámites de Exportación

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites - Sunarp Consulta Vehicular por DNI: Todo lo que necesitas saber para realizar trámites de manera sencilla en Perú

- Envío de Precios Digemid: Todo lo que Necesitas Saber para Realizar tus Trámites en Perú