Todo lo que debes saber sobre la depreciación acumulada en Perú: trámites y consejos

¿Qué es la Depreciación Acumulada?

La depreciación acumulada se refiere a la cantidad total de la depreciación que ha sido registrada para un activo a lo largo de su vida útil hasta la fecha actual. Este concepto es importante para entender el valor contable o neto de un activo, ya que representa la disminución en el valor de un activo a lo largo del tiempo debido al desgaste, obsolescencia u otros factores.

En el contexto de contabilidad y finanzas, la depreciación acumulada se registra como una cuenta de activo no circulante en el balance general de una empresa. Es crucial tener en cuenta que la depreciación acumulada no representa en realidad el valor de mercado del activo, sino más bien su valor contable neto después de considerar la depreciación acumulada.

En el ámbito de la gestión de activos, la depreciación acumulada es fundamental para calcular el valor contable restante de un activo y para determinar si se requiere la sustitución o actualización del activo. Este concepto es esencial para evaluar la salud financiera y la eficiencia operativa de una empresa, así como para cumplir con los requisitos contables y regulatorios.

En resumen, la depreciación acumulada representa la disminución en el valor contable de un activo a lo largo de su vida útil, lo cual es crucial para la contabilidad, la gestión de activos y la toma de decisiones financieras.

Normativa en Perú

La normativa en Perú con respecto a la depreciación acumulada es un aspecto fundamental para las empresas y los contribuyentes que buscan comprender y cumplir con las regulaciones fiscales vigentes. En el contexto peruano, la depreciación acumulada de los activos fijos se rige por las disposiciones establecidas en la Ley del Impuesto a la Renta, así como por las normas emitidas por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT).

Es crucial para las organizaciones en Perú entender las disposiciones legales relacionadas con la depreciación acumulada, ya que esto afecta directamente la determinación de la renta imponible y, en última instancia, el monto de impuestos a pagar. La adecuada aplicación de la normativa pertinente garantiza el cumplimiento tributario y evita posibles sanciones.

Además, es importante mencionar que las empresas en Perú deben llevar registros contables precisos y actualizados que reflejen correctamente la depreciación acumulada de sus activos fijos, de acuerdo con las normas establecidas. La documentación clara y la estricta adhesión a la normativa son elementos esenciales para mantener la transparencia y la legalidad en las operaciones empresariales en el país.

Cómo Calcular la Depreciación Acumulada

La depreciación acumulada es un concepto clave en contabilidad y finanzas que representa la disminución del valor de un activo a lo largo del tiempo. Calcular la depreciación acumulada es fundamental para determinar el valor contable de un activo fijo y para llevar un registro preciso de su valor residual.

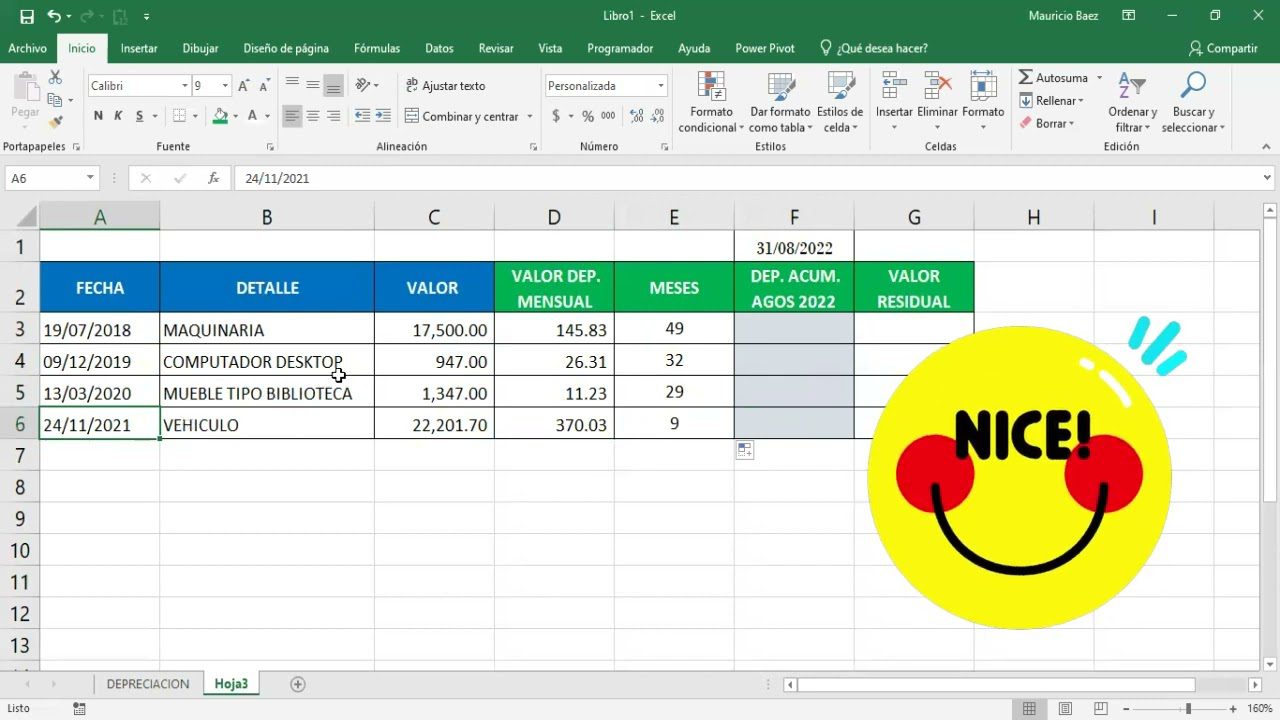

Para calcular la depreciación acumulada de un activo, es necesario conocer su valor inicial, su vida útil estimada y el método de depreciación utilizado. En el contexto peruano, la legislación tributaria establece ciertos métodos aceptados para calcular la depreciación acumulada, como la línea recta y el método de unidades producidas. Es importante consultar con un contador o asesor financiero para determinar el método más adecuado según la normativa vigente.

El cálculo de la depreciación acumulada se basa en la distribución del costo del activo a lo largo de su vida útil, reflejando así su desgaste y obsolescencia. Este proceso es fundamental para mantener una contabilidad precisa y cumplir con las obligaciones fiscales en relación a la depreciación de activos fijos. Es importante seguir los lineamientos y normativas locales al realizar este cálculo en Perú.

Impacto en los Trámites Empresariales

El impacto de la depreciación acumulada en los trámites empresariales en Perú es un aspecto crucial que las empresas deben considerar para mantener su cumplimiento legal y financiero. La depreciación acumulada afecta directamente la contabilidad y los estados financieros de una empresa, ya que representa la disminución del valor de los activos con el paso del tiempo. En este sentido, es fundamental para las empresas entender y calcular correctamente la depreciación acumulada, ya que esto puede influir en la determinación de impuestos, la presentación de informes financieros y la toma de decisiones estratégicas.

La correcta gestión de la depreciación acumulada también impacta en la valoración de activos empresariales, ya que influye en la determinación del valor en libros de los activos. Esto tiene implicaciones directas en el patrimonio de la empresa, así como en la evaluación de su solvencia y rentabilidad. Por lo tanto, un manejo preciso de la depreciación acumulada es fundamental para la transparencia y la precisión en los trámites empresariales, tanto a nivel interno como en relación con entidades regulatorias y financieras.

Además, en el contexto de trámites empresariales en Perú, es importante considerar las disposiciones contables y fiscales relacionadas con la depreciación acumulada, ya que estas pueden variar según la normativa vigente. Así, las empresas deben estar al tanto de las implicancias legales y tributarias que la depreciación acumulada tiene en la ejecución de trámites, la presentación de declaraciones y el cumplimiento de obligaciones financieras ante las autoridades pertinentes.

En resumen, el impacto de la depreciación acumulada en los trámites empresariales en Perú es significativo y requiere una atención cuidadosa por parte de las empresas para asegurar su cumplimiento normativo y financiero.

Conclusión

En conclusión, la depreciación acumulada es un aspecto fundamental a considerar en la contabilidad de activos fijos. Su correcto registro y cálculo son vitales para mantener la precisión y transparencia en los estados financieros de una empresa. Al comprender el impacto de la depreciación acumulada en la determinación del valor contable de los activos, las organizaciones en Perú pueden tomar decisiones más informadas sobre la gestión de su patrimonio.

Es importante que las empresas en Perú sigan las normativas contables vigentes y los principios de contabilidad generalmente aceptados al registrar la depreciación acumulada. Esto garantiza el cumplimiento legal y la presentación adecuada de la información financiera. Además, al comprender la depreciación acumulada, las empresas pueden planificar estratégicamente la inversión en activos fijos y evaluar con precisión su impacto en los estados financieros.

En resumen, la gestión adecuada de la depreciación acumulada es esencial para mantener la transparencia en la contabilidad de activos fijos en el contexto peruano. Al aplicar las prácticas contables adecuadas, las empresas pueden optimizar la gestión de sus activos y mejorar la precisión de sus informes financieros.

Lo más buscado:

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú - Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más

- Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

- Guía completa: Cómo solicitar donaciones en Perú de manera eficaz

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites  Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso - Cómo Calcular el FOB en Perú: Guía Paso a Paso para tus Trámites de Exportación

- ¿Es posible emitir un recibo por honorarios con fecha anterior en Perú? Todo lo que necesitas saber

- Envío de Precios Digemid: Todo lo que Necesitas Saber para Realizar tus Trámites en Perú

- Sunarp Consulta Vehicular por DNI: Todo lo que necesitas saber para realizar trámites de manera sencilla en Perú