Cuentas por Pagar en Perú: ¿Activo o Pasivo? Todo lo que Debes Saber

¿Qué son las cuentas por pagar?

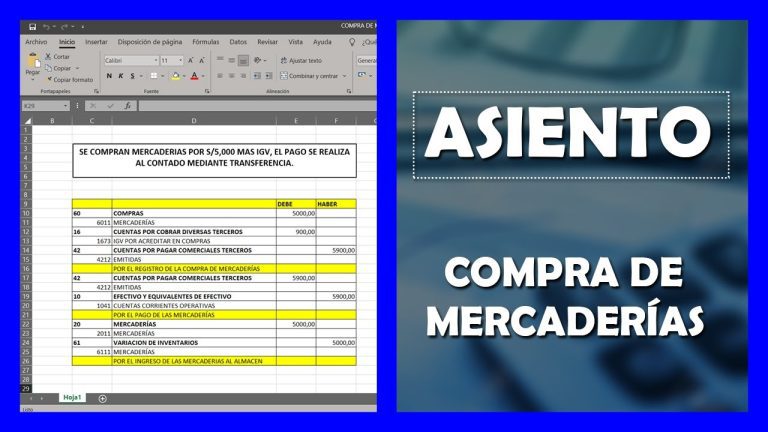

Las cuentas por pagar son obligaciones financieras que una empresa tiene con sus proveedores y acreedores. Estas obligaciones surgen como resultado de la adquisición de bienes o servicios a crédito, y representan el monto que la empresa aún debe pagar en el futuro. Las cuentas por pagar son un componente fundamental del ciclo de efectivo de una empresa, ya que reflejan sus compromisos económicos a corto plazo.

En el contexto de la contabilidad, las cuentas por pagar se registran como pasivos corrientes en el balance general de la empresa. Esto significa que deben ser pagados en un plazo relativamente corto, generalmente dentro de un año. Es importante para las empresas gestionar eficientemente sus cuentas por pagar, ya que un manejo inadecuado puede afectar su liquidez y sostenibilidad financiera.

En el ámbito de los trámites empresariales en Perú, comprender y administrar adecuadamente las cuentas por pagar es esencial para mantener la estabilidad financiera y cumplir con las obligaciones comerciales de manera puntual y responsable. El adecuado registro y control de las cuentas por pagar permite a las empresas planificar sus flujos de efectivo, priorizar pagos y mantener relaciones sólidas con sus proveedores.

Las cuentas por pagar como pasivo

En el contexto de contabilidad y finanzas, las cuentas por pagar se clasifican como pasivo corriente en el balance de una empresa. Este pasivo representa las obligaciones pendientes de pago a proveedores, contratistas y otros acreedores por bienes o servicios recibidos.

Es importante tener en cuenta que las cuentas por pagar reflejan deudas que la empresa debe saldar en un futuro próximo, por lo que se considera un pasivo a corto plazo. Gestionar adecuadamente este tipo de pasivo es crucial para mantener la salud financiera de la empresa y preservar su reputación comercial.

En el contexto peruano, las cuentas por pagar como pasivo tienen implicaciones fiscales y contables que deben ser cumplidas de acuerdo con la normativa vigente. Es fundamental llevar un registro preciso de estas obligaciones, ya que pueden afectar la liquidez y la percepción de solvencia de la empresa ante posibles inversionistas o entidades financieras.

Las cuentas por pagar como activo

Las cuentas por pagar representan un aspecto crucial dentro de la gestión de una empresa, ya que reflejan las obligaciones pendientes con los proveedores. En el contexto contable, las cuentas por pagar se consideran como parte del pasivo corriente, reflejando las deudas que la empresa debe saldar en un futuro próximo. Sin embargo, es importante tener en cuenta que, desde una perspectiva gerencial, las cuentas por pagar también pueden ser consideradas como un activo estratégico para la empresa.

En este sentido, las cuentas por pagar pueden brindar ciertas ventajas financieras. Por ejemplo, al gestionar de manera eficiente las cuentas por pagar, la empresa puede mantener un mayor flujo de efectivo disponible, lo que a su vez puede ser utilizado para otras operaciones o inversiones. Asimismo, un manejo adecuado de las cuentas por pagar puede generar relaciones sólidas con los proveedores, lo que puede derivar en condiciones de crédito más favorables o en oportunidades de descuentos por pronto pago.

En el ámbito de la gestión financiera, resulta fundamental comprender que las cuentas por pagar, si se gestionan estratégicamente, pueden contribuir a la salud financiera de la empresa, impactando directamente en su liquidez y rentabilidad a largo plazo. Por tanto, es esencial considerar las cuentas por pagar no solo como una obligación financiera, sino también como un activo que, bajo una gestión eficaz, puede aportar valor al negocio y fortalecer su posición en el mercado.

Normativa contable en Perú

La normativa contable en Perú es fundamental para las empresas que desean mantener una correcta gestión financiera y cumplir con las regulaciones locales. En el contexto de las cuentas por pagar, las empresas peruanas deben seguir las disposiciones establecidas por el Consejo Normativo de Contabilidad (CNC) y la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT). Estas entidades reguladoras emiten directrices específicas sobre el tratamiento contable de las obligaciones por pagar, incluyendo requisitos para el registro, la valuación y la revelación en los estados financieros.

La normativa contable en Perú también establece la necesidad de llevar a cabo una adecuada conciliación entre las cuentas por pagar y los registros contables, asegurando la veracidad de la información presentada. Además, se deben considerar las disposiciones relacionadas con los plazos de pago, la contabilización de los intereses y otros costos financieros asociados. Es importante mencionar que las empresas deben mantenerse al tanto de las actualizaciones en la normativa contable para asegurar el cumplimiento constante de las regulaciones en el país.

En resumen, la normativa contable en Perú proporciona el marco regulador necesario para el tratamiento adecuado de las cuentas por pagar, contribuyendo a la transparencia y la fiabilidad de la información financiera de las empresas. El cumplimiento de estas disposiciones es esencial para garantizar una gestión contable adecuada y el cumplimiento de las obligaciones legales en el contexto de las transacciones comerciales en el país.“`html

Conclusión

La clasificación de las cuentas por pagar como activo o pasivo puede tener implicaciones significativas en los informes financieros de una empresa. Es importante considerar varios factores, como el plazo de vencimiento de las deudas, para determinar si deben ser clasificadas como activo o pasivo.

En el contexto de las normativas contables en Perú, es fundamental seguir las disposiciones específicas para asegurar la presentación precisa de la situación financiera de la empresa. La correcta clasificación de las cuentas por pagar es crucial para cumplir con las obligaciones legales y contables.

Es recomendable buscar asesoría especializada en contabilidad y finanzas para garantizar que las cuentas por pagar se clasifiquen correctamente, de acuerdo con las regulaciones peruanas. Asimismo, mantener registros detallados y actualizados de las cuentas por pagar es vital para una gestión financiera efectiva y para cumplir con las obligaciones tributarias en el país.

“`

Lo más buscado:

Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más

Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más - Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

- Envío de Precios Digemid: Todo lo que Necesitas Saber para Realizar tus Trámites en Perú

- Guía completa: Cómo ver y descargar tus facturas emitidas en SUNAT de manera fácil y rápida en Perú

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites  Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso - Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

- Guía completa: Cómo solicitar donaciones en Perú de manera eficaz

- Guía paso a paso: Cómo ver tus movimientos en el BCP de manera rápida y fácil en Perú

- Descarga gratis el modelo de solicitud para pedir algo en formato PDF | Trámites en Perú