Todo lo que necesitas saber sobre el costo del activo fijo en Perú: trámites y regulaciones

1. Análisis de depreciación

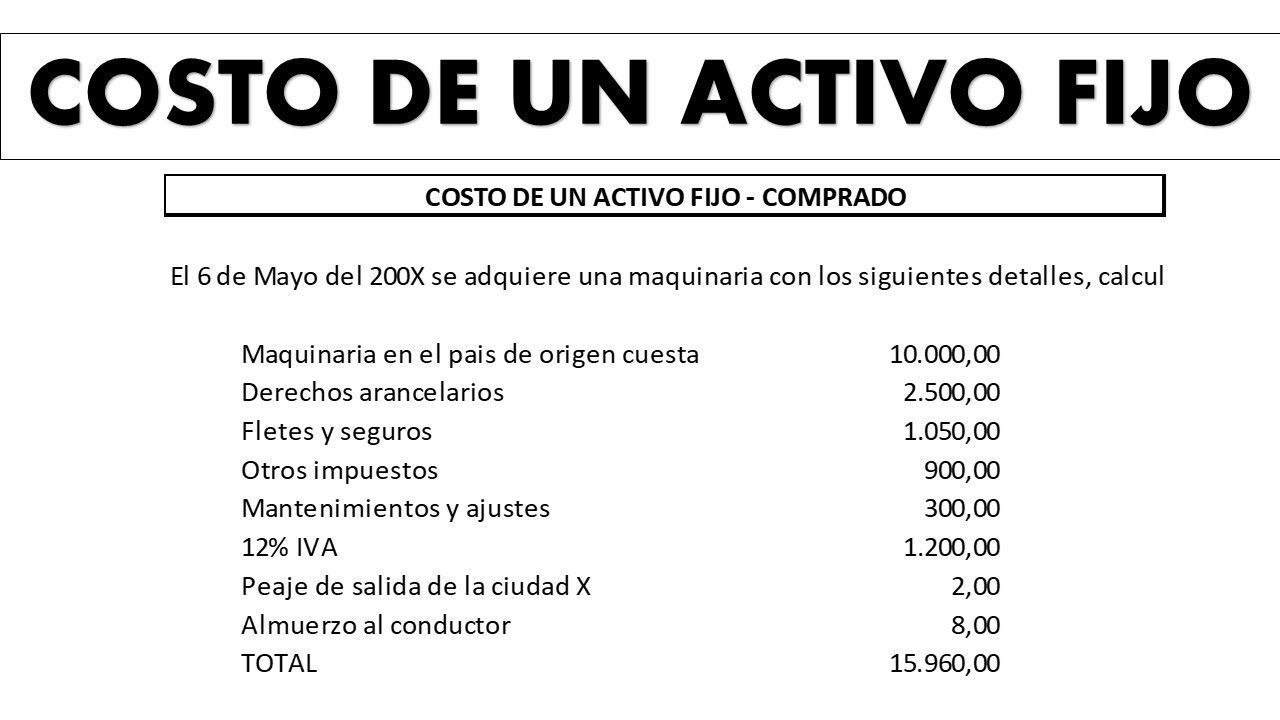

El análisis de depreciación es fundamental al calcular el costo del activo fijo en una empresa. En Perú, este proceso está regido por normativas específicas que deben ser seguidas para cumplir con los requisitos legales. La depreciación de activos fijos es un factor clave en la determinación del valor de los activos a lo largo del tiempo, y su correcto análisis permite a las empresas tomar decisiones financieras fundamentales.

En este sentido, es importante considerar los métodos de cálculo de depreciación permitidos por la normativa peruana, como el método de línea recta o el método de depreciación acelerada. Cada método tiene implicaciones fiscales, financieras y contables que deben ser evaluadas detalladamente.

Además, es esencial realizar un seguimiento minucioso de los activos fijos y actualizar regularmente la información relacionada con su depreciación. Esto garantiza que la empresa cumpla con las regulaciones vigentes y que la información financiera refleje con precisión el valor de los activos a lo largo del tiempo.

2. Mantenimiento preventivo

El mantenimiento preventivo de activos fijos es esencial para garantizar su durabilidad y funcionamiento óptimo a lo largo del tiempo. En Perú, las empresas deben atender diligentemente este aspecto para cumplir con las regulaciones y garantizar la eficiencia de sus activos fijos. Este tipo de mantenimiento implica la realización de inspecciones periódicas, limpieza y lubricación, así como la sustitución preventiva de piezas o componentes que tienden a desgastarse con el uso.

En el contexto peruano, el mantenimiento preventivo de activos fijos se convierte en una estrategia crucial para evitar interrupciones en las operaciones comerciales, así como para proteger la inversión realizada en estos activos. Además, un mantenimiento preventivo bien ejecutado puede contribuir significativamente a reducir los costos de reparación y prolongar la vida útil de los activos fijos, lo que representa un beneficio económico a largo plazo para las empresas.

En resumen, el mantenimiento preventivo de activos fijos es una práctica clave en el contexto empresarial peruano, tanto por sus implicaciones regulatorias como por sus efectos positivos en la eficiencia operativa y la gestión de costos. Al invertir en la implementación de programas de mantenimiento preventivo, las empresas pueden proteger tanto sus activos como su rentabilidad a largo plazo.

3. Arrendamiento en lugar de compra

El arrendamiento en lugar de la compra es una opción a considerar al evaluar el costo del activo fijo. En lugar de incurrir en el gasto inicial de adquirir un activo, las empresas pueden optar por arrendarlos. Esta alternativa permite conservar el capital para otros fines y evitar comprometer una gran cantidad de recursos en la adquisición directa de activos fijos.

En el contexto peruano, el arrendamiento se rige por normativas específicas que deben ser tomadas en cuenta al decidir entre la compra y el arrendamiento de activos fijos. Las ventajas fiscales y financieras que ofrece el arrendamiento pueden resultar atractivas para las empresas en búsqueda de optimizar sus recursos y flexibilizar sus operaciones.

Al considerar arrendar en lugar de comprar, es importante evaluar detenidamente los términos del contrato de arrendamiento y compararlos con los costos y beneficios asociados a la compra directa del activo fijo. Esta decisión puede impactar significativamente en el flujo de efectivo y la rentabilidad de la empresa, por lo que es crucial realizar un análisis exhaustivo de las implicancias financieras y operativas involucradas.

4. Incentivos fiscales

Los incentivos fiscales son herramientas ofrecidas por el gobierno para fomentar la inversión en activos fijos. En el contexto peruano, existen diversos beneficios tributarios relacionados con la adquisición y modernización de activos fijos, los cuales pueden ser aprovechados por las empresas para reducir su carga impositiva. Estos incentivos pueden incluir la deducción acelerada de la depreciación, la exoneración de ciertos impuestos o la posibilidad de diferir el pago de tributos.

Es importante que las empresas conozcan en detalle los incentivos fiscales disponibles, ya que esto puede influir significativamente en la toma de decisiones relacionadas con la adquisición de activos fijos. Adicionalmente, es fundamental cumplir con los requisitos establecidos por la normativa fiscal para poder acceder a estos beneficios, por lo que es recomendable contar con asesoramiento especializado para asegurar el cumplimiento de las regulaciones y la maximización de los incentivos disponibles.

En resumen, los incentivos fiscales relacionados con el activo fijo representan una oportunidad para las empresas en Perú de reducir costos y mejorar su posición competitiva. Es necesario evaluar detalladamente las opciones disponibles y asegurarse de cumplir con las condiciones establecidas para acceder a estos beneficios.

5. Reevaluación de activos obsoletos

La reevaluación de activos obsoletos es un proceso crucial para las empresas que buscan mantener una gestión eficiente de su activo fijo. En el contexto de Perú, este proceso cobra especial relevancia, ya que permite a las organizaciones cumplir con las normativas contables y fiscales vigentes, además de garantizar la precisión en la valoración de sus activos. A través de la reevaluación, las empresas pueden identificar aquellos activos que ya no contribuyen de manera significativa a la operación o que, incluso, representan un costo extra debido a su obsolescencia.

La reevaluación de activos obsoletos también ofrece la oportunidad de liberar recursos al descartar o desprenderse de aquellos activos que ya no aportan valor significativo. En el contexto peruano, este proceso puede resultar en beneficios fiscales y financieros, al ajustar las cuentas de activo fijo y mejorar la eficiencia operativa de la empresa. Es importante considerar que la reevaluación de activos obsoletos debe realizarse de manera periódica, ya que la obsolescencia puede impactar de manera rápida la utilidad y eficacia de los activos en un entorno tecnológico en constante evolución.

En resumen, la reevaluación de activos obsoletos es un paso fundamental en la gestión del activo fijo para las empresas peruanas. Este proceso no solo permite cumplir con regulaciones contables y fiscales, sino que también puede generar beneficios en términos de eficiencia operativa y optimización de recursos. Mantener actualizada la valoración de los activos obsoletos es crucial para una toma de decisiones informada y para garantizar la salud financiera de la empresa.

Lo más buscado:

Diferencia entre Régimen Laboral 276 y 728 en Perú: Todo lo que necesitas saber para tus trámites laborales

Diferencia entre Régimen Laboral 276 y 728 en Perú: Todo lo que necesitas saber para tus trámites laborales - Descubre cómo verificar si tu CCI está vinculado a tu RUC en Perú: Todo lo que necesitas saber

- Chimbote: Descubre a qué región pertenece esta ciudad en Perú

- Todo lo que necesitas saber sobre el IVA en Perú: ¿Cuánto es y cómo afecta tus trámites?

- Descubre las Sedes de Sunarp en Lima: Direcciones y Trámites

- Descubre Cómo Consultar los Resultados de Laboratorio en Clínica Internacional | Guía Completa para Trámites en Perú

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites - Guía paso a paso: Cómo vincular tu cuenta CCI con tu RUC en Perú

- Guía completa de tablas SUNAT en Excel: Todo lo que necesitas para tus trámites en Perú

- Pucallpa: Descubre a qué departamento pertenece esta ciudad en Perú para tus trámites