Todo lo que necesitas saber sobre cooperativas de ahorro y crédito en Perú: trámites, requisitos y ventajas

¿Cómo funcionan las cooperativas de ahorro y crédito en Perú?

Las cooperativas de ahorro y crédito en Perú son instituciones financieras que operan bajo un esquema de economía solidaria, donde los socios participan activamente en la toma de decisiones y en la distribución de los resultados. Estas entidades ofrecen servicios de ahorro, préstamos y otros productos financieros, brindando a sus miembros la oportunidad de acceder a servicios financieros inclusivos y a tasas preferenciales.

En el caso de Perú, las cooperativas de ahorro y crédito están supervisadas y reguladas por la Superintendencia de Banca, Seguros y AFP (SBS), lo que garantiza su solidez y transparencia en sus operaciones. Además, estas cooperativas suelen estar orientadas a ofrecer créditos a sectores de la población que no tienen acceso a los servicios financieros tradicionales, promoviendo así la inclusión financiera en el país.

Las cooperativas de ahorro y crédito en Perú funcionan bajo principios de solidaridad y cooperación, fomentando la participación activa de sus socios en la toma de decisiones y en la gestión de los recursos. A través de la mutualidad, los socios se benefician de tasas competitivas y de un trato más personalizado, lo que les permite satisfacer sus necesidades financieras de manera más accesible y justa.

Requisitos para abrir una cuenta en una cooperativa de ahorro y crédito en Perú

Al abrir una cuenta en una cooperativa de ahorro y crédito en Perú, es importante cumplir con ciertos requisitos que facilitarán el proceso. En primer lugar, se requiere ser mayor de edad y presentar el documento nacional de identidad (DNI) para la verificación de identidad. Además, es necesario contar con un comprobante de domicilio actualizado, como recibos de servicios públicos o contratos de alquiler.

Adicionalmente, es común que las cooperativas soliciten información sobre la situación laboral y económica del solicitante, incluyendo constancias de ingresos o documentos relacionados con la actividad comercial o laboral, dependiendo del caso. Es importante estar preparado para proporcionar esta documentación al momento de abrir una cuenta en la cooperativa de ahorro y crédito.

Es fundamental recordar que los requisitos específicos pueden variar según la cooperativa de ahorro y crédito en cuestión, por lo que es recomendable consultar directamente con la entidad para asegurarse de cumplir con todas las exigencias antes de iniciar el proceso de apertura de cuenta.

Ventajas de elegir una cooperativa de ahorro y crédito en Perú

Al elegir una cooperativa de ahorro y crédito en Perú, los clientes pueden beneficiarse de tasas de interés favorables en comparación con las instituciones financieras tradicionales. Esto significa que los préstamos y las cuentas de ahorro pueden ofrecer condiciones más atractivas, lo que resulta en menores costos para los socios.

Además, las cooperativas de ahorro y crédito en Perú suelen tener un enfoque más personalizado en sus servicios, brindando una atención más cercana a las necesidades individuales de cada socio. Esto les permite gestionar sus finanzas de manera más efectiva y recibir asesoramiento financiero adaptado a sus circunstancias específicas.

Otra ventaja significativa es que, al ser entidades de economía social, las cooperativas de ahorro y crédito en Perú tienen un compromiso con el desarrollo local y la comunidad. Esto se traduce en programas y proyectos orientados a mejorar la calidad de vida de sus socios y fomentar el desarrollo económico sostenible en las áreas en las que operan.

Aspectos a considerar antes de solicitar un préstamo en una cooperativa de ahorro y crédito en Perú

Antes de solicitar un préstamo en una cooperativa de ahorro y crédito en Perú, es importante considerar varios aspectos que pueden influir en la experiencia financiera. En primer lugar, es fundamental evaluar la tasa de interés ofrecida por la cooperativa, ya que esto determinará el costo total del préstamo y su impacto en las finanzas personales.

Además, es crucial revisar los requisitos de elegibilidad para acceder al préstamo, incluyendo la documentación necesaria, el historial crediticio y la estabilidad laboral. Esto permitirá anticipar cualquier obstáculo que pueda surgir durante el proceso de solicitud.

Otro aspecto a considerar es la transparencia y claridad en los términos y condiciones del préstamo. Es importante entender completamente las obligaciones financieras, los plazos de pago y las posibles penalizaciones por incumplimiento, para evitar sorpresas desagradables en el futuro.

Finalmente, antes de comprometerse con una cooperativa de ahorro y crédito, se recomienda comparar diferentes opciones disponibles en el mercado, con el fin de encontrar la oferta que mejor se adapte a las necesidades individuales y financieras.

Regulaciones y supervisión de las cooperativas de ahorro y crédito en Perú

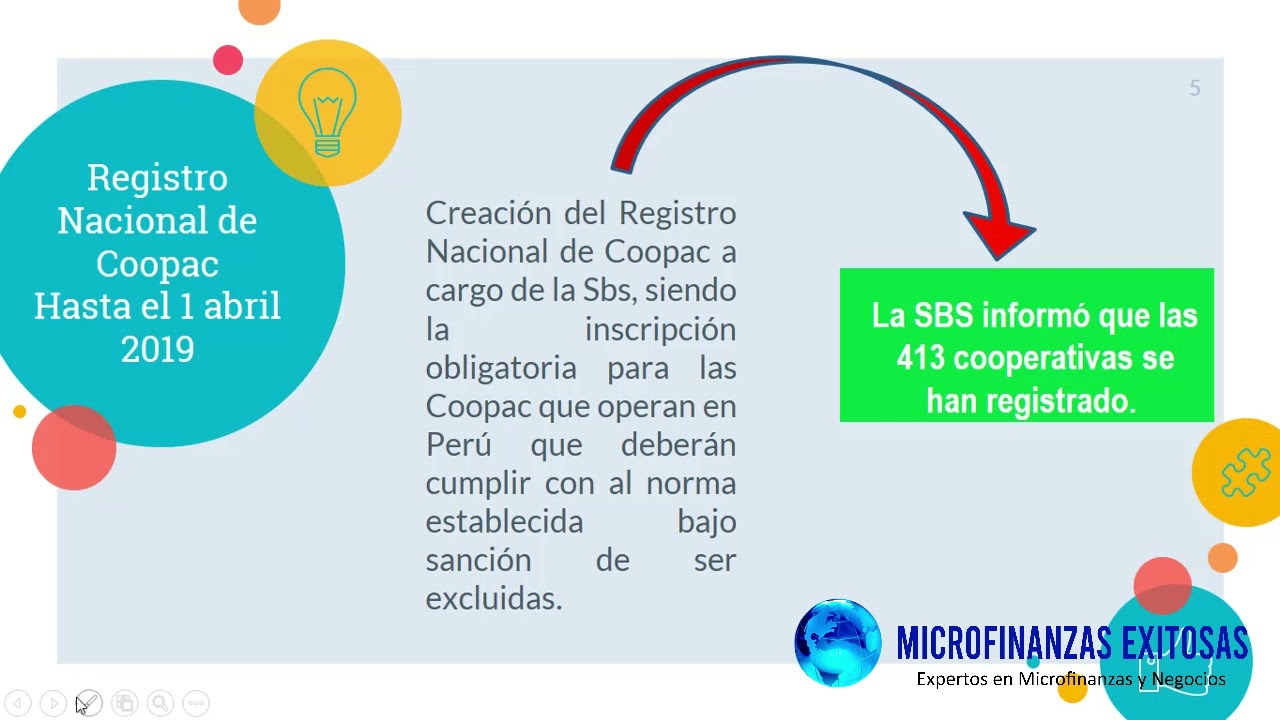

Las cooperativas de ahorro y crédito en Perú están sujetas a regulaciones y supervisión por parte de la Superintendencia de Banca, Seguros y AFP (SBS). Esta entidad se encarga de velar por la estabilidad y solidez del sistema financiero, asegurando el cumplimiento de normativas que protejan los intereses de los depositantes y usuarios de servicios financieros.

La SBS establece normas prudenciales y de buen gobierno para las cooperativas, con el fin de garantizar su adecuada gestión y funcionamiento. Asimismo, realiza supervisiones periódicas para verificar el cumplimiento de dichas normativas y prevenir posibles riesgos que puedan afectar la estabilidad financiera.

Es importante destacar que las cooperativas de ahorro y crédito deben cumplir con requisitos específicos en cuanto a liquidez, solvencia y transparencia en su operativa. Estas regulaciones buscan proteger los recursos de los socios y clientes, promoviendo la confianza en el sistema cooperativo y contribuyendo al desarrollo sostenible del sector financiero en el país.

Lo más buscado:

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú - Descarga gratis un modelo de declaración jurada simple en Word para trámites en Perú

- Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

- Sunarp Consulta Vehicular por DNI: Todo lo que necesitas saber para realizar trámites de manera sencilla en Perú

- ¿Es posible emitir un recibo por honorarios con fecha anterior en Perú? Todo lo que necesitas saber

- Guía completa para la crianza de pavos bebés en Perú: requisitos, cuidados y trámites necesarios

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso - Descarga Gratis: Formato 5.1 del Libro Diario en Excel para Trámites en Perú

- Guía completa: Cómo solicitar donaciones en Perú de manera eficaz

- Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más