Guía completa de contabilidad de impuestos: ejemplos prácticos para trámites en Perú

1. ¿Qué impuestos deben registrarse en la contabilidad empresarial en Perú?

En Perú, las empresas deben registrar varios impuestos en su contabilidad empresarial para cumplir con las regulaciones fiscales. Algunos de los impuestos más importantes que deben ser registrados incluyen el Impuesto a la Renta, el Impuesto General a las Ventas (IGV) y las contribuciones a la seguridad social. Estos impuestos son fundamentales para el funcionamiento y la sostenibilidad financiera de las empresas en el país.

El Impuesto a la Renta es un tributo que grava la renta, es decir, las ganancias o ingresos que una empresa obtiene en el ejercicio de su actividad económica. El IGV, por otro lado, es un impuesto que grava el consumo de bienes y servicios en el país. Es crucial que las empresas registren y declaren adecuadamente estas obligaciones tributarias para evitar sanciones y mantener su situación fiscal en regla.

Además, existen otros impuestos y contribuciones específicas para ciertos sectores o actividades comerciales. Por ejemplo, el impuesto a los dividendos para las distribuciones de utilidades, el impuesto a las transacciones financieras, entre otros. Cada empresa debe conocer y registrar los impuestos aplicables a su situación particular para garantizar el cumplimiento con las normativas tributarias.

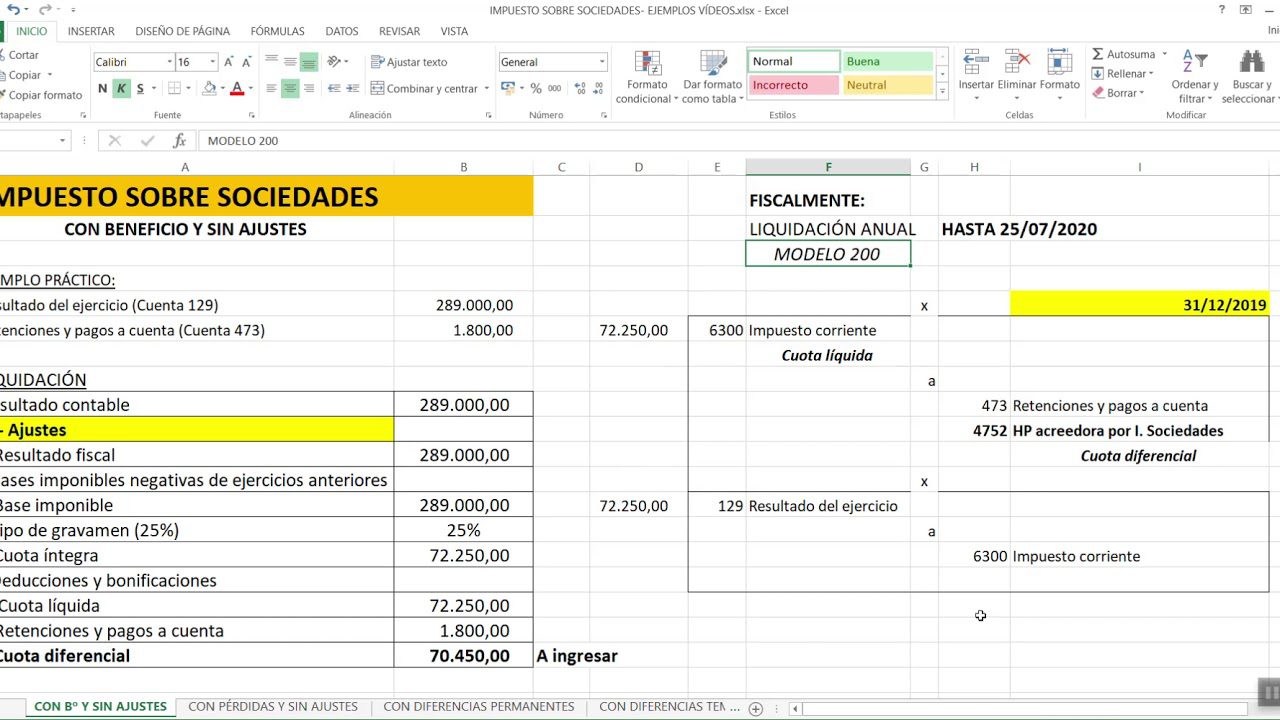

2. Ejemplos de registro contable de impuestos a la renta en Perú

Cuando se trata de la contabilidad de impuestos a la renta en Perú, es crucial entender cómo registrar estos impuestos de manera precisa y conforme a las normativas fiscales. A continuación, se presentarán ejemplos concretos de cómo realizar el registro contable de impuestos a la renta en el contexto peruano, con el objetivo de brindar claridad y orientación a los contribuyentes y profesionales de contabilidad.

Para empezar, es fundamental identificar y clasificar correctamente los ingresos gravados, deducciones permitidas y otros elementos relevantes para determinar la base imponible del impuesto a la renta. Luego, se procede a registrar estos montos en los libros contables correspondientes, asegurándose de cumplir con las disposiciones legales y contables establecidas.

Asimismo, es importante considerar las distintas categorías de contribuyentes y las particularidades que cada una presenta en relación con el registro contable de impuestos a la renta. Por ejemplo, las empresas pueden tener requisitos específicos en comparación con los contribuyentes individuales, lo cual influye en la forma en que se registran estos impuestos en los libros contables.

Por último, es crucial mantener un registro detallado y actualizado de todos los movimientos relacionados con el impuesto a la renta, con el fin de facilitar la presentación de declaraciones y la auditoría fiscal. Esto incluye documentar los cálculos, las fechas de pago y cualquier otra información relevante para respaldar la adecuada contabilización de estos impuestos.

3. Contabilidad de impuestos a la venta: ejemplos y procedimientos en Perú

En el contexto de la contabilidad de impuestos a la venta en Perú, es fundamental comprender los procedimientos específicos que rigen esta área. Ejemplos concretos de transacciones comerciales y sus implicaciones fiscales ayudan a ilustrar cómo se aplica la normativa tributaria en el país.

La correcta aplicación de los impuestos a la venta en Perú requiere el conocimiento detallado de los lineamientos establecidos por la autoridad fiscal. Al examinar casos prácticos, se pueden identificar los pasos y registros contables necesarios para cumplir con estas obligaciones tributarias de manera precisa y eficiente.

La contabilidad de impuestos a la venta en Perú abarca diferentes aspectos, como la facturación, la determinación de los montos a pagar, y la presentación de declaraciones. A través de ejemplos concretos, es posible comprender cómo aplicar correctamente las disposiciones tributarias vigentes en el país, evitando posibles errores o sanciones.

4. Gestión contable de impuestos municipales: ejemplos y consideraciones en Perú

La gestión contable de impuestos municipales en Perú es un aspecto crucial para las empresas y personas naturales que desean mantener al día sus obligaciones fiscales a nivel local. Algunos ejemplos de impuestos municipales en Perú incluyen el impuesto predial, el impuesto de alcabala y el impuesto vehicular. Estos impuestos deben ser registrados y contabilizados de manera adecuada para evitar sanciones y mantener la buena reputación financiera de la empresa.

Es importante considerar las diversas normativas y disposiciones municipales que rigen la gestión de estos impuestos, ya que estas pueden variar según la ubicación geográfica de la empresa o la propiedad. Además, es fundamental establecer un sistema contable que permita registrar con precisión los pagos y obligaciones tributarias municipales, garantizando así la transparencia y el cumplimiento de las normativas locales.

La correcta gestión contable de impuestos municipales en Perú requiere de un análisis detallado de las obligaciones tributarias a nivel local, así como también de un conocimiento profundo de las herramientas contables disponibles para llevar a cabo esta gestión de manera eficiente y precisa.

5. ¿Cómo realizar la contabilidad de impuestos diferidos en el marco legal peruano? Ejemplos y recomendaciones

Realizar la contabilidad de impuestos diferidos en el marco legal peruano es fundamental para garantizar el cumplimiento de las normativas fiscales y financieras vigentes. Para ello, es importante identificar y calcular los impuestos diferidos correspondientes a las diferencias temporales entre los valores contables y fiscales de los activos y pasivos. Un ejemplo común es la depreciación acelerada para fines fiscales, que genera una diferencia temporal y, por ende, impuestos diferidos.

Es recomendable contar con el asesoramiento de un contador especializado en temas fiscales para asegurar la correcta aplicación de las regulaciones peruanas en materia de impuestos diferidos. Además, es crucial mantener actualizados los registros contables y fiscales de la empresa para reflejar con precisión cualquier cambio en las tasas impositivas o regulaciones tributarias que puedan impactar los impuestos diferidos.

En resumen, la contabilidad de impuestos diferidos en el contexto legal peruano requiere de un enfoque preciso y actualizado para asegurar el cumplimiento normativo y la gestión eficiente de las obligaciones fiscales de la empresa.

Lo más buscado:

Diferencia entre Régimen Laboral 276 y 728 en Perú: Todo lo que necesitas saber para tus trámites laborales

Diferencia entre Régimen Laboral 276 y 728 en Perú: Todo lo que necesitas saber para tus trámites laborales - Descubre cómo verificar si tu CCI está vinculado a tu RUC en Perú: Todo lo que necesitas saber

- Chimbote: Descubre a qué región pertenece esta ciudad en Perú

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites - Guía paso a paso: Cómo vincular tu cuenta CCI con tu RUC en Perú

- Todo lo que necesitas saber sobre el IVA en Perú: ¿Cuánto es y cómo afecta tus trámites?

- Descubre las Sedes de Sunarp en Lima: Direcciones y Trámites

- Descubre Cómo Consultar los Resultados de Laboratorio en Clínica Internacional | Guía Completa para Trámites en Perú

- Guía completa de tablas SUNAT en Excel: Todo lo que necesitas para tus trámites en Perú

- Pucallpa: Descubre a qué departamento pertenece esta ciudad en Perú para tus trámites