Cómo Se Calcula el Crédito Fiscal en Perú: Guía Paso a Paso para Trámites Exitosos

1. ¿Qué es el crédito fiscal?

El crédito fiscal es un concepto fundamental en el ámbito tributario en Perú. Se refiere al derecho que tienen las empresas a descontar el impuesto pagado en la compra de bienes y servicios, del impuesto a pagar por sus operaciones. En otras palabras, es el mecanismo que permite a los contribuyentes recuperar parte del impuesto pagado en las adquisiciones destinadas a sus actividades gravadas. Este beneficio es de suma importancia para las empresas, ya que impacta directamente en su flujo de caja y en la competitividad de sus productos o servicios.

En Perú, el crédito fiscal se calcula aplicando la alícuota del impuesto general a las ventas (IGV) a los comprobantes de pago emitidos por las compras de bienes y servicios que sean necesarios para la realización de operaciones gravadas. Es fundamental que las empresas mantengan un estricto control y registro de las facturas y comprobantes de las adquisiciones, a fin de respaldar el crédito fiscal que se pretende utilizar en sus operaciones futuras. Asimismo, es importante estar al tanto de las disposiciones y normativas vigentes que regulan el uso del crédito fiscal para evitar contingencias tributarias.

En resumen, comprender qué es el crédito fiscal es fundamental para las empresas en Perú, ya que influye en su capacidad para recuperar el impuesto pagado en sus adquisiciones y en la correcta gestión de su carga tributaria. El adecuado entendimiento y utilización del crédito fiscal puede significar un importante ahorro y optimización de recursos para las empresas en el país.

2. Requisitos para calcular el crédito fiscal en Perú

Para calcular el crédito fiscal en Perú, es crucial cumplir con ciertos requisitos establecidos por la normativa tributaria. En primer lugar, es necesario mantener un adecuado registro de las operaciones que generan derecho al crédito fiscal, como la adquisición de bienes o servicios gravados con el impuesto general a las ventas (IGV).

Además, se debe verificar que los comprobantes de pago emitidos por los proveedores cumplan con los requisitos formales exigidos por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT). Estos documentos respaldarán la procedencia del crédito fiscal al momento de presentar la declaración y el pago del IGV.

Asimismo, es fundamental que la empresa esté al día con sus obligaciones fiscales y no se encuentre inmersa en ningún tipo de contingencia tributaria que pueda afectar la validez del crédito fiscal. Es importante contar con asesoría especializada para verificar el cumplimiento de todos los requisitos y evitar contingencias que puedan invalidar el derecho al crédito fiscal en Perú.

3. Fórmula para calcular el crédito fiscal

El crédito fiscal se calcula utilizando una fórmula específica que toma en cuenta ciertos aspectos financieros y contables. En el caso de Perú, la fórmula para calcular el crédito fiscal implica considerar el monto total de las compras gravadas realizadas durante un periodo determinado, así como el porcentaje de impuestos a pagar.

Para obtener el crédito fiscal, es necesario multiplicar el monto total de las compras gravadas por el porcentaje de impuestos aplicable. Esta operación proporcionará el monto exacto del crédito fiscal que la empresa o contribuyente podrá utilizar para compensar sus obligaciones tributarias.

Es importante recordar que el cálculo del crédito fiscal debe realizarse con precisión, ya que este representa un beneficio fiscal significativo para las empresas. Por lo tanto, es fundamental estar al tanto de los requisitos y procedimientos establecidos por la normativa tributaria peruana para calcular el crédito fiscal de manera correcta.

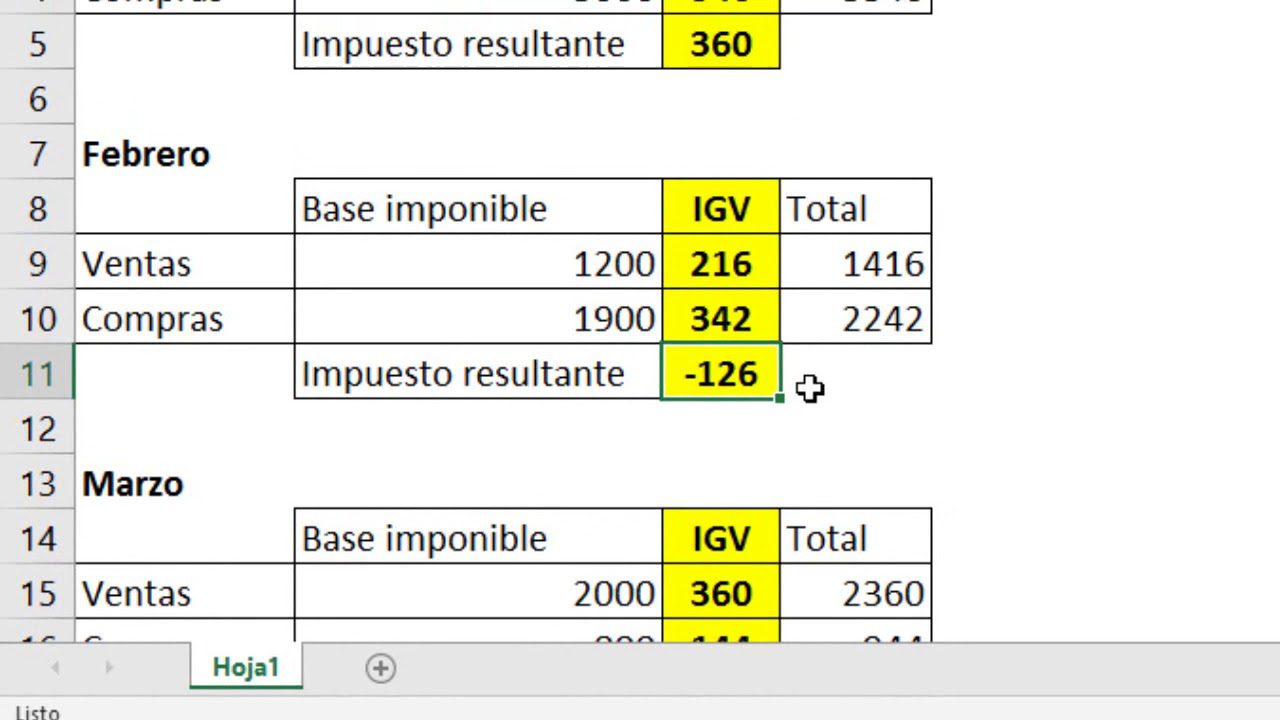

4. Ejemplos prácticos de cálculo

Para comprender mejor el cálculo del crédito fiscal, es útil analizar algunos ejemplos prácticos que ilustren su aplicación. A través de estos ejemplos, se podrá visualizar cómo se aplica el crédito fiscal en situaciones concretas, lo que facilitará su comprensión y posterior aplicación en el ámbito tributario.

1. Ejemplo de bienes o servicios gravados con IGV: En este caso, se puede mostrar un ejemplo específico de un bien o servicio que esté gravado con el Impuesto General a las Ventas (IGV). A través de un cálculo detallado, se puede demostrar cómo se aplica el crédito fiscal en esta situación.

2. Ejemplo de cálculo del crédito fiscal en una transacción comercial: En este ejemplo, se puede detallar cómo se calcula el crédito fiscal al realizar una transacción comercial, teniendo en cuenta los montos gravados, el IGV aplicable y otros elementos relevantes para el cálculo preciso.

3. Ejemplo de aplicación del crédito fiscal en la declaración de impuestos: En este caso, se puede brindar un escenario práctico en el que se demuestre cómo se aplica el crédito fiscal en la declaración de impuestos, mostrando los pasos y cálculos necesarios para ello.

Estos ejemplos prácticos ayudarán a los contribuyentes a tener una comprensión más clara del cálculo del crédito fiscal y cómo se aplica en diferentes situaciones, lo que resultará de gran utilidad en el cumplimiento de obligaciones tributarias.

5. Consideraciones finales

Las consideraciones finales son fundamentales al calcular el crédito fiscal en Perú. Al finalizar el proceso de cálculo, es importante verificar que todos los datos estén correctos y que se hayan aplicado adecuadamente las normativas tributarias vigentes. Además, es crucial revisar cualquier documentación complementaria que respalde el cálculo del crédito fiscal, como facturas, comprobantes de pago, y demás registros contables relacionados.

Asimismo, se debe estar atento a posibles actualizaciones en la normativa tributaria que puedan afectar el cálculo del crédito fiscal. Mantenerse informado sobre los cambios en las leyes y regulaciones fiscales es esencial para garantizar la precisión y conformidad del cálculo del crédito fiscal.

Por último, es recomendable contar con el asesoramiento de un profesional en materia tributaria para asegurarse de cumplir con todas las disposiciones legales y evitar posibles sanciones o inconvenientes futuros relacionados con el crédito fiscal. La correcta aplicación de las consideraciones finales garantizará la adecuada gestión del crédito fiscal en el ámbito tributario peruano.

Lo más buscado:

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú - Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más

- Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites  Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso - Guía completa: Cómo solicitar donaciones en Perú de manera eficaz

- Envío de Precios Digemid: Todo lo que Necesitas Saber para Realizar tus Trámites en Perú

- ¿Es posible emitir un recibo por honorarios con fecha anterior en Perú? Todo lo que necesitas saber

- Cómo Calcular el FOB en Perú: Guía Paso a Paso para tus Trámites de Exportación

- Diferencia entre Régimen Laboral 276 y 728 en Perú: Todo lo que necesitas saber para tus trámites laborales