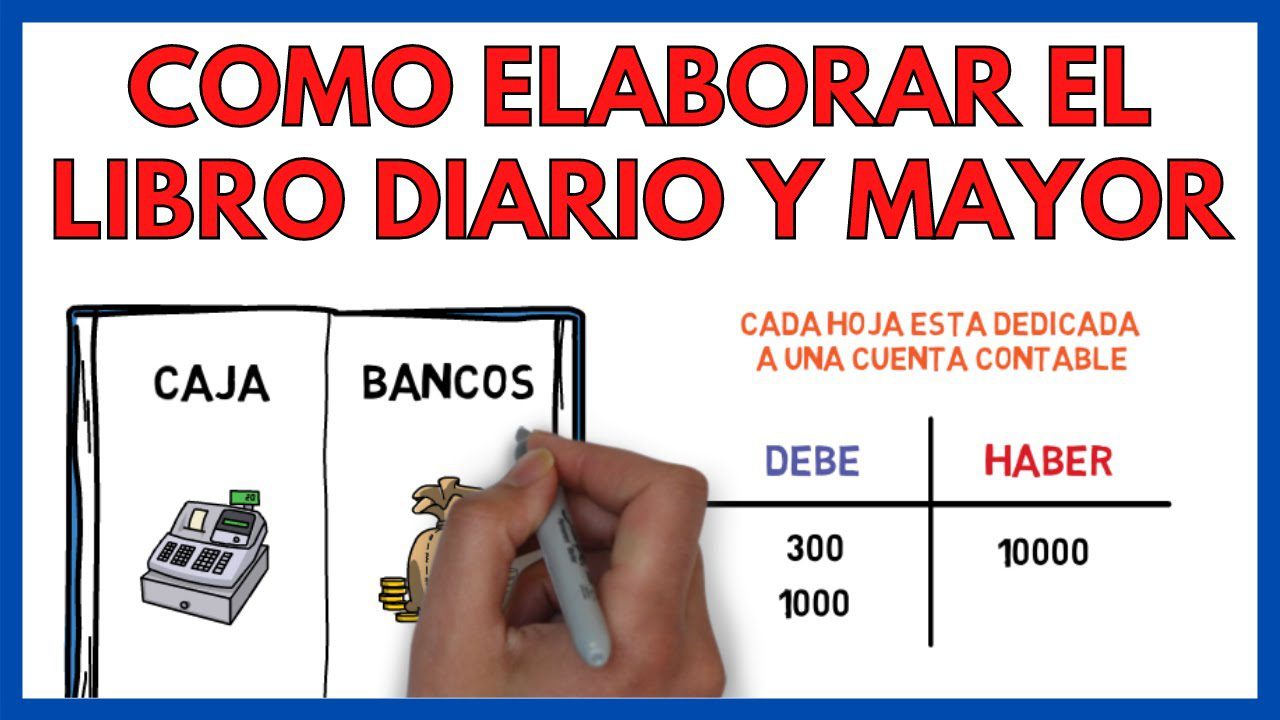

Guía definitiva: Cómo hacer un libro mayor paso a paso en Perú

1. Introducción al Libro Mayor

El Libro Mayor es un registro contable fundamental para cualquier empresa. En Perú, su mantenimiento es obligatorio para llevar un adecuado control de las transacciones financieras. Este libro permite recopilar y resumir la información de las cuentas contables, facilitando la elaboración de estados financieros y el análisis de la situación económica de la empresa.

El Libro Mayor se organiza por cuentas contables, brindando un panorama detallado de las operaciones comerciales, ingresos y egresos. Es importante llevar un registro preciso y actualizado en el Libro Mayor, ya que este documento es necesario para cumplir con los requisitos legales y fiscales en Perú.

El manejo del Libro Mayor requiere comprensión y conocimiento en contabilidad, por lo que es recomendable contar con asesoramiento profesional para su correcta elaboración y actualización. Además, su uso eficiente contribuye a la transparencia y solidez financiera de la empresa, siendo una herramienta indispensable para la toma de decisiones gerenciales.

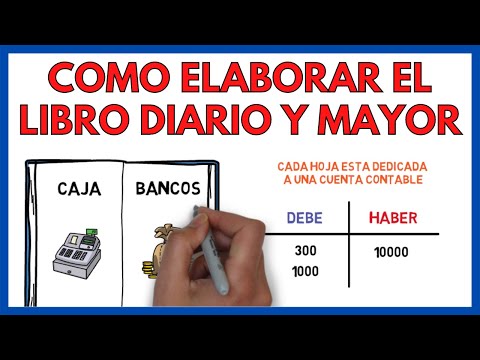

**2. Ejemplo de Cuenta Contable en el Libro Mayor**

Para comprender mejor el funcionamiento del Libro Mayor, es importante conocer cómo se registra una cuenta contable específica. En el siguiente ejemplo se mostrará el formato y la estructura de una cuenta en el Libro Mayor para un mejor manejo de la información financiera.

2. Requisitos y Formato para Crear el Libro Mayor

El proceso para crear el Libro Mayor en Perú requiere cumplir con ciertos requisitos y un formato específico. Es fundamental proporcionar la información necesaria de manera clara y concisa, siguiendo las directrices establecidas por las autoridades competentes. Es importante resaltar que el Libro Mayor es un documento contable de suma importancia en la gestión empresarial, por lo que su elaboración debe llevarse a cabo con precisión y rigurosidad.

En cuanto al formato, es necesario que el Libro Mayor cumpla con las disposiciones legales y contenga la información detallada de las transacciones financieras de la empresa. Esto incluye el registro de las cuentas contables, los movimientos de débito y crédito, así como otros aspectos relevantes para el correcto registro de la contabilidad. Además, es fundamental que el formato del Libro Mayor se ajuste a las normativas vigentes en el país, asegurando así su validez legal.

En resumen, la creación del Libro Mayor requiere cumplir con requisitos específicos y seguir un formato adecuado, garantizando la veracidad y precisión de la información contable. Es fundamental estar al tanto de las normativas y disposiciones legales pertinentes para asegurar la correcta elaboración de este documento contable.

3. Pasos para Hacer un Libro Mayor en Perú

Para hacer un libro mayor en Perú, es importante seguir ciertos pasos establecidos por las regulaciones contables del país. Estos pasos son fundamentales para mantener un registro detallado y preciso de todas las transacciones financieras de una empresa. En Perú, la elaboración del libro mayor es un requisito legal y es crucial para el cumplimiento de las obligaciones fiscales.

El primer paso para hacer un libro mayor en Perú es recopilar y registrar todas las transacciones financieras de la empresa. Esto incluye ingresos, egresos, ventas, compras y cualquier otro movimiento monetario relevante. Luego, es necesario organizar y clasificar estas transacciones según las cuentas contables correspondientes, siguiendo el plan contable peruano.

Una vez que las transacciones han sido registradas y clasificadas, el siguiente paso es realizar el asiento contable de cada una de ellas en el libro mayor. Este proceso implica la entrada de la información en las cuentas contables correspondientes, asegurando la precisión y coherencia de los datos registrados.

Finalmente, es importante realizar una conciliación periódica del libro mayor con otros registros financieros, como el libro diario, para asegurar la integridad y exactitud de la información. Este paso es crucial para cumplir con las normativas contables y fiscales en Perú.

Estos son los pasos fundamentales para hacer un libro mayor en Perú, y seguirlos adecuadamente es esencial para mantener la transparencia y legalidad en la gestión financiera de una empresa en el país.Por supuesto, aquí tienes el contenido SEO para el H2:

4. Ejemplos y Casos Prácticos

En esta sección, conoceremos ejemplos concretos que ilustrarán de manera práctica la aplicación de un libro mayor en el contexto de las normativas contables peruanas. A través de casos prácticos específicos, podremos comprender cómo registrar las transacciones más comunes en un libro mayor, como compras, ventas, depreciación de activos, entre otros. Estos ejemplos brindarán una visión más clara y detallada de cómo implementar un libro mayor de manera efectiva en el ámbito contable, siguiendo las disposiciones legales y contables vigentes en Perú.

En esta sección, profundizaremos en situaciones reales de empresas peruanas, demostrando cómo el uso correcto del libro mayor ha sido fundamental para la gestión contable y financiera eficiente. Analizaremos casos particulares que resalten la importancia del libro mayor en la toma de decisiones empresariales, cumplimiento de obligaciones tributarias y generación de reportes financieros confiables para entidades reguladoras en el Perú.

A través de estos ejemplos y casos prácticos, podremos comprender mejor la relevancia y el impacto directo que tiene el adecuado registro en el libro mayor en el contexto contable peruano. Conoceremos cómo el libro mayor se convierte en una herramienta fundamental para mantener el orden, la transparencia y la legalidad en las operaciones contables de las empresas, contribuyendo así al desarrollo económico y empresarial del país.

5. Conclusiones y Recomendaciones Finales

Para la correcta realización de un libro mayor, es imprescindible tomar en consideración algunas conclusiones y recomendaciones finales. En primer lugar, se recomienda mantener un registro detallado y preciso de todas las transacciones financieras para garantizar la fiabilidad y precisión de la información. Además, es fundamental establecer un sistema de control interno efectivo que evite errores y fraudes.

Asimismo, se aconseja revisar periódicamente el libro mayor para verificar la exactitud de los registros contables y realizar los ajustes necesarios. Por último, es importante capacitarse continuamente en normativas contables y tributarias actualizadas, así como estar al tanto de cualquier cambio en la legislación que pueda afectar el registro contable. Estas recomendaciones finales contribuirán en gran medida a mantener la integridad y transparencia de los registros contables en el ámbito de trámites en Perú.

Lo más buscado:

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú - Descarga gratis un modelo de declaración jurada simple en Word para trámites en Perú

- Sunarp Consulta Vehicular por DNI: Todo lo que necesitas saber para realizar trámites de manera sencilla en Perú

- Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

- ¿Es posible emitir un recibo por honorarios con fecha anterior en Perú? Todo lo que necesitas saber

- Guía completa para la crianza de pavos bebés en Perú: requisitos, cuidados y trámites necesarios

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso - Guía completa: Cómo solicitar donaciones en Perú de manera eficaz

- Descarga Gratis: Formato 5.1 del Libro Diario en Excel para Trámites en Perú

- Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más