Guía completa de la carga de la prueba en materia tributaria en Perú: Todo lo que necesitas saber para tus trámites fiscales

¿Qué es la carga de la prueba en materia tributaria?

El concepto de carga de la prueba en materia tributaria es fundamental para entender el proceso de resolución de controversias entre la administración tributaria y los contribuyentes. En términos generales, la carga de la prueba se refiere a la responsabilidad de aportar pruebas que respalden una afirmación o alegación en un caso tributario. En el contexto peruano, la carga de la prueba en materia tributaria está regida por la normativa legal y jurisprudencial que establece los criterios para determinar quién tiene la obligación de probar determinados hechos en disputas fiscales.

En el ámbito tributario peruano, la carga de la prueba representa un aspecto crucial en la defensa de los derechos de los contribuyentes frente a las decisiones de la administración tributaria. Por tanto, comprender qué pruebas son relevantes, quién tiene la obligación de presentarlas y cuál es su valor probatorio es esencial para defender los intereses de los contribuyentes en procedimientos de fiscalización y litigios tributarios. Además, la carga de la prueba en materia tributaria puede implicar el análisis detallado de documentos contables, contratos, facturas y otros elementos relevantes para respaldar la situación fiscal de un contribuyente frente a la autoridad tributaria.

En conclusión, la carga de la prueba en materia tributaria conlleva un alto grado de importancia y complejidad en el ámbito jurídico tributario peruano, dado su impacto en la defensa de los derechos de los contribuyentes y el desarrollo de procedimientos fiscales. Es fundamental para los contribuyentes y los asesores tributarios comprender los principios y mecanismos que rigen la carga de la prueba en el contexto tributario para garantizar un proceso justo y equitativo en la resolución de disputas fiscales.

Regulación de la carga de la prueba en Perú

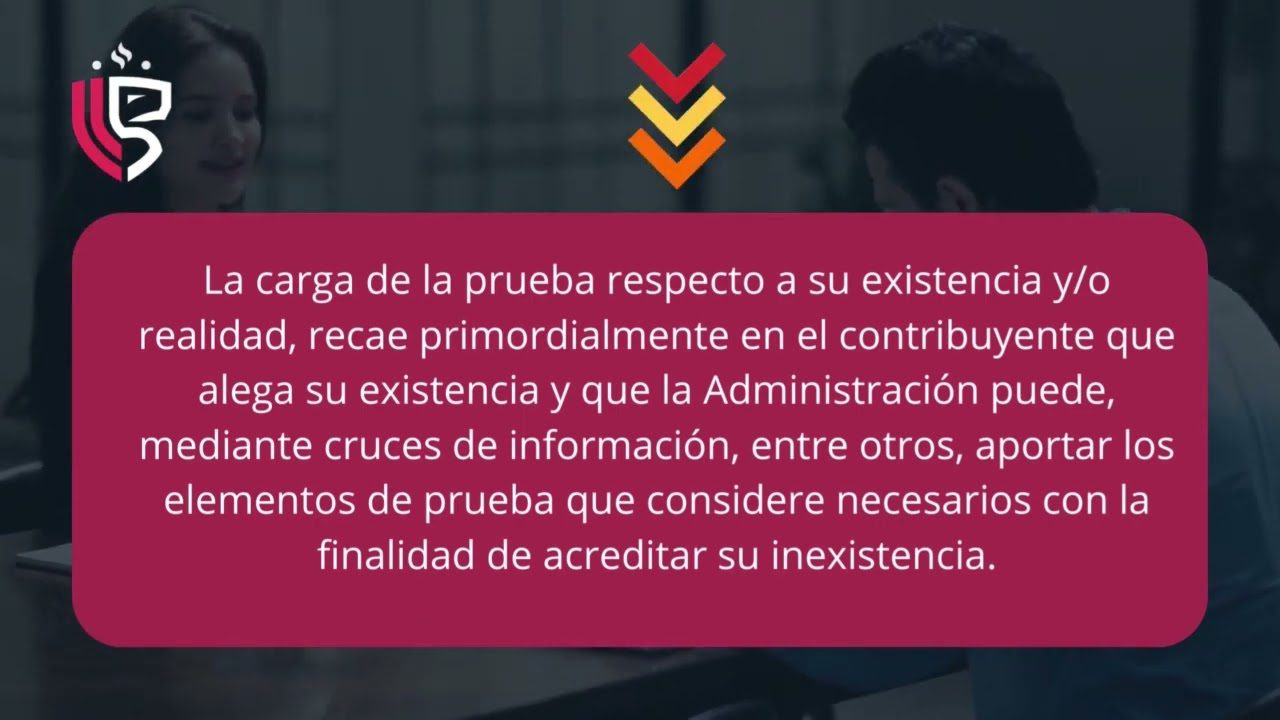

Para comprender la carga de la prueba en materia tributaria en Perú, es crucial analizar la regulación existente. La legislación peruana establece que en los procedimientos tributarios, la carga de la prueba recae en la administración tributaria para demostrar la veracidad de los hechos que sustentan la obligación tributaria. Asimismo, la normativa establece que el contribuyente puede asumir la carga de la prueba en determinadas circunstancias, como cuando se solicitan beneficios tributarios o se presentan controversias relacionadas con la determinación de la base imponible.

Es importante resaltar que la regulación de la carga de la prueba en Perú busca equilibrar la relación entre la administración tributaria y los contribuyentes, brindando garantías de transparencia y justicia en los procedimientos tributarios. Por ende, es fundamental que los contribuyentes estén al tanto de sus derechos y obligaciones en relación con la carga de la prueba, a fin de poder defender sus intereses de manera adecuada ante las autoridades tributarias.

En este contexto, resulta imprescindible que los contribuyentes cuenten con asesoría legal especializada para comprender el alcance de la carga de la prueba en materia tributaria en Perú y poder enfrentar con éxito cualquier controversia que surja en este ámbito.

Es crucial que los contribuyentes conozcan sus derechos y obligaciones en relación con la carga de la prueba en los procedimientos tributarios en Perú para poder actuar de manera efectiva en la defensa de sus intereses. En el próximo apartado abordaré cómo afecta esto a las empresas y cómo deben prepararse.

Importancia de la carga de la prueba en los trámites fiscales

La importancia de la carga de la prueba en los trámites fiscales no puede ser subestimada. En el ámbito de la normativa tributaria en Perú, la carga de la prueba juega un papel fundamental en la resolución de controversias entre la Administración Tributaria y los contribuyentes. Es crucial comprender que corresponde al contribuyente la responsabilidad de demostrar la veracidad de sus operaciones y el cumplimiento de sus obligaciones fiscales.

En el contexto de las fiscalizaciones y procesos de determinación de deudas tributarias, la correcta presentación de pruebas sólidas y documentación respaldatoria resulta esencial para sustentar la posición del contribuyente. La falta de pruebas contundentes puede llevar a consecuencias adversas, como la imposición de sanciones o la desestimación de argumentos en beneficio del fisco.

Por lo tanto, la carga de la prueba en los trámites fiscales implica una preparación minuciosa y la recopilación de evidencia que respalde la situación tributaria del contribuyente. Es fundamental estar al tanto de las disposiciones legales y contar con el asesoramiento adecuado para afrontar con éxito los desafíos que implica este aspecto crucial de la normativa tributaria en Perú.

Estrategias para manejar la carga de la prueba en tus trámites fiscales

En el ámbito tributario, el manejo efectivo de la carga de la prueba es vital para respaldar los trámites fiscales. Ante la complejidad de los requerimientos y la posibilidad de discrepancias, es fundamental contar con estrategias sólidas para enfrentar este desafío. Una de las estrategias más efectivas es la recopilación meticulosa de documentación respaldatoria, incluyendo facturas, estados financieros y cualquier otro documento relevante que respalde la posición fiscal del contribuyente.

Otra estrategia clave es la preparación detallada para enfrentar cualquier auditoría o revisión fiscal, lo que implica contar con asesoramiento legal especializado y mantener registros claros y actualizados. Además, la colaboración con profesionales contables y tributarios con experiencia en la normativa nacional puede proporcionar un enfoque integral para enfrentar la carga de la prueba con éxito. Asimismo, la anticipación de posibles escenarios y la elaboración de argumentos sólidos aporta una ventaja significativa al contribuyente frente a cualquier disputa que pueda surgir en sus trámites fiscales.

Conclusiones sobre la carga de la prueba en materia tributaria en Perú

Las conclusiones sobre la carga de la prueba en materia tributaria en Perú son fundamentales para comprender la importancia y el alcance de este principio en el ámbito fiscal del país. En el sistema tributario peruano, la carga de la prueba recae en el contribuyente, quien debe estar preparado para demostrar la veracidad y exactitud de la información presentada ante la administración tributaria. Esta responsabilidad implica la necesidad de contar con un adecuado respaldo documental y la correcta sistematización de la información financiera.

Además, es crucial destacar que la carga de la prueba en materia tributaria en Perú puede ser un factor determinante en la resolución de controversias fiscales. Por tanto, es imprescindible que los contribuyentes cuenten con asesoramiento especializado y una comprensión clara de sus obligaciones y derechos en este contexto. Asimismo, la carga de la prueba puede ser objeto de debate en la jurisprudencia, por lo que es recomendable mantenerse actualizado sobre los precedentes y criterios establecidos por las autoridades tributarias y judiciales.

En resumen, las conclusiones sobre la carga de la prueba en materia tributaria en Perú ponen de manifiesto la relevancia de este principio en la relación entre los contribuyentes y la administración tributaria. Su adecuado entendimiento y gestión son fundamentales para garantizar el cumplimiento de las obligaciones fiscales y la defensa de los derechos de los contribuyentes en el ámbito tributario peruano.

Lo más buscado:

Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más

Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más - Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

- Envío de Precios Digemid: Todo lo que Necesitas Saber para Realizar tus Trámites en Perú

- Guía completa: Cómo ver y descargar tus facturas emitidas en SUNAT de manera fácil y rápida en Perú

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites  Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso - Guía paso a paso: Cómo ver tus movimientos en el BCP de manera rápida y fácil en Perú

- Guía completa: Cómo solicitar donaciones en Perú de manera eficaz

- Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

- Descarga gratis el modelo de solicitud para pedir algo en formato PDF | Trámites en Perú