Todo lo que necesitas saber sobre el artículo 87 del Código Tributario en Perú: Trámites explicados

¿Qué dice el Artículo 87 del Código Tributario en Perú?

El Artículo 87 del Código Tributario en Perú establece los requisitos y condiciones para que un contribuyente pueda solicitar la suspensión de su deuda tributaria. Según este artículo, la suspensión procede cuando existan controversias pendientes de resolución respecto a la obligación tributaria, siempre y cuando se cumplan con las garantías que establece la normativa.

Además, el Artículo 87 del Código Tributario especifica que la suspensión de la deuda no libera al contribuyente de la obligación de presentar las declaraciones y efectuar los pagos correspondientes. Asimismo, se establecen los requisitos que deben cumplirse para poder acceder a este beneficio, entre los que se incluye la presentación de una garantía suficiente que respalde la deuda suspendida.

En resumen, el Artículo 87 del Código Tributario en Perú regula la solicitud y condiciones para la suspensión de la deuda tributaria, brindando a los contribuyentes la posibilidad de suspender el pago de la deuda mientras exista una controversia pendiente de resolución, siempre y cuando se cumplan con los requisitos y garantías establecidos por la normativa tributaria en el país.

Requisitos y procedimientos según el Artículo 87 del Código Tributario

Requisitos y procedimientos según el Artículo 87 del Código Tributario

El Artículo 87 del Código Tributario establece los requisitos y procedimientos que deben seguir los contribuyentes para cumplir con sus obligaciones fiscales. Es importante que los contribuyentes estén al tanto de estos requisitos, ya que el incumplimiento de los mismos puede conllevar sanciones por parte de la administración tributaria.

En primer lugar, es fundamental que los contribuyentes mantengan sus registros contables actualizados y en orden, de acuerdo con lo establecido en el Artículo 87. Estos registros son fundamentales para la correcta determinación y declaración de los impuestos correspondientes.

Además, el Artículo 87 del Código Tributario establece los procedimientos que deben seguir los contribuyentes para la presentación de declaraciones juradas y el pago de impuestos. Es crucial que los contribuyentes sigan estos procedimientos de manera precisa y oportuna para evitar posibles sanciones.

En resumen, el Artículo 87 del Código Tributario detalla los requisitos y procedimientos que los contribuyentes deben seguir para cumplir con sus obligaciones tributarias. Es imprescindible que los contribuyentes se mantengan informados sobre estos aspectos y los cumplan de manera rigurosa para evitar problemas con la administración tributaria.

¿Cómo afecta el Artículo 87 del Código Tributario a los contribuyentes en Perú?

El Artículo 87 del Código Tributario en Perú establece disposiciones relacionadas con la deducción de gastos para efectos del impuesto a la renta. Esta normativa impacta directamente a los contribuyentes, ya que determina las reglas y limitaciones para la deducción de gastos en la determinación de la renta neta. Es crucial para los contribuyentes estar al tanto de las disposiciones de este artículo, ya que su correcta aplicación puede influir en la determinación de sus obligaciones tributarias.

En la práctica, el Artículo 87 del Código Tributario puede implicar que los contribuyentes deban realizar un análisis detallado de sus gastos y su adecuación a los requisitos establecidos por la normativa tributaria. Además, podría impactar directamente en la declaración y determinación de la renta neta, así como en el cálculo de los impuestos correspondientes. Por tanto, es fundamental comprender cómo este artículo afecta a los contribuyentes y asegurarse de cumplir con las disposiciones establecidas para evitar posibles contingencias tributarias.

En resumen, el Artículo 87 del Código Tributario en Perú representa una parte integral de las regulaciones tributarias que afectan a los contribuyentes. Su correcta interpretación y aplicación son fundamentales para evitar posibles sanciones y para cumplir con las obligaciones tributarias de manera adecuada. Los contribuyentes deben estar familiarizados con este artículo y sus implicaciones para asegurar el cumplimiento normativo en materia de deducción de gastos.

Infracciones y sanciones relacionadas con el Artículo 87 del Código Tributario

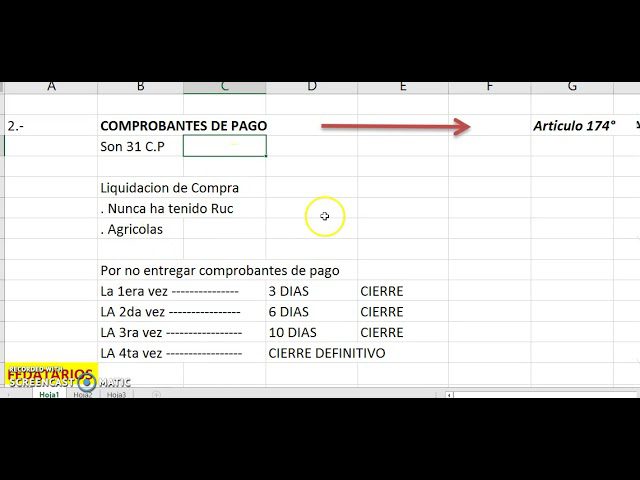

En el Código Tributario peruano, el Artículo 87 establece las infracciones y sanciones relacionadas con el incumplimiento de deberes formales, tales como la presentación de declaraciones, informes, libros y registros exigidos por la ley. Las infracciones pueden ser sancionadas con multas que varían según la gravedad, el tipo de infracción y la situación particular. Es fundamental para los contribuyentes conocer en detalle las implicancias de no cumplir con estas obligaciones, ya que pueden acarrear consecuencias financieras significativas y complicaciones legales.

Dentro del marco del Artículo 87, las infracciones pueden incluir la omisión de presentación de declaraciones, la presentación de información incompleta o inexacta, así como el incumplimiento de los plazos establecidos. Es necesario estar al tanto de las normativas específicas que regulan cada obligación formal, a fin de evitar incumplimientos involuntarios que podrían derivar en sanciones.

Es esencial que los contribuyentes se mantengan actualizados con respecto a las disposiciones del Código Tributario en relación al Artículo 87, así como a las posibles modificaciones normativas que puedan impactar en las obligaciones formales y en las sanciones correspondientes. El conocimiento detallado de estas regulaciones permite a los contribuyentes cumplir con sus deberes de manera oportuna y adecuada, evitando enfrentar sanciones innecesarias.

Para lo anterior, se recomienda buscar asesoría especializada o consultar directamente con las entidades gubernamentales pertinentes, a fin de asegurar el cumplimiento adecuado de las obligaciones formales establecidas en el Código Tributario peruano.

Consecuencias por incumplir el Artículo 87 del Código Tributario en Perú

El incumplimiento del Artículo 87 del Código Tributario en Perú puede acarrear diversas consecuencias legales y financieras. Este artículo establece la obligación de presentar las declaraciones, comunicaciones, registros o libros ante la Administración Tributaria en los plazos establecidos.

En caso de no cumplir con esta obligación, el contribuyente podría enfrentar sanciones que van desde multas hasta la imposibilidad de realizar ciertos trámites o contrataciones con entidades gubernamentales. Además, el incumplimiento reiterado podría llevar a procesos judiciales que afecten la reputación y estabilidad financiera de la empresa o persona natural.

Es importante recordar que el Código Tributario establece la responsabilidad del contribuyente de cumplir con sus obligaciones fiscales, por lo que es fundamental estar al tanto de los plazos y requisitos establecidos en el Artículo 87 para evitar posibles consecuencias negativas. Mantener una correcta gestión tributaria es crucial para el buen funcionamiento y desarrollo de cualquier actividad empresarial o económica en el país.

Lo más buscado:

Descubre cómo verificar si tu CCI está vinculado a tu RUC en Perú: Todo lo que necesitas saber

Descubre cómo verificar si tu CCI está vinculado a tu RUC en Perú: Todo lo que necesitas saber - Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites - DHL Express Perú: Teléfono de contacto y trámites más frecuentes

- Diferencia entre Régimen Laboral 276 y 728 en Perú: Todo lo que necesitas saber para tus trámites laborales

- Guía completa sobre la liquidación de pensiones devengadas en Perú: Trámites y requisitos

- Todo lo que necesitas saber sobre el seguro facultativo ONP en Perú: Trámites, requisitos y beneficios

- Todo lo que necesitas saber sobre la consulta del tipo de cambio en SUNAT | Guía de trámites en Perú

- Costo de una operación de apendicitis en Perú: Todo lo que necesitas saber para realizar este trámite

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso