Todo sobre el artículo 44 de la Ley del Impuesto a la Renta en Perú: Guía completa y requisitos actualizados

¿Qué es el Artículo 44 de la Ley del Impuesto a la Renta?

El artículo 44 de la Ley del Impuesto a la Renta en Perú se refiere a las disposiciones aplicables a las rentas de fuente extranjera. Según esta normativa, las rentas de fuente extranjera están sujetas al impuesto a la renta en el país, siempre que el contribuyente sea residente en el Perú. Esto incluye a las personas naturales, sucesiones indivisas, sociedades conyugales y sucesiones indivisas originadas por acto ilícito.

Este artículo establece que las rentas de fuente extranjera que no se encuentren gravadas en el país de su origen, estarán sujetas a impuesto en el Perú, de acuerdo con las disposiciones de la Ley del Impuesto a la Renta. Asimismo, se establecen ciertas limitaciones y condiciones para la aplicación de esta normativa, las cuales deben ser consideradas por los contribuyentes que obtengan rentas de fuente extranjera.

Es importante comprender que el cumplimiento del artículo 44 de la Ley del Impuesto a la Renta es fundamental para los contribuyentes que generan rentas de fuente extranjera y son residentes en el país. Esta normativa tiene el propósito de regular y controlar la tributación de las rentas obtenidas en el extranjero, contribuyendo a la transparencia y equidad en el sistema tributario peruano.

Requisitos para cumplir con el Artículo 44 de la Ley del Impuesto a la Renta

Los contribuyentes que deseen cumplir con el Artículo 44 de la Ley del Impuesto a la Renta deben cumplir con ciertos requisitos para asegurar el correcto cumplimiento de sus obligaciones fiscales. Entre estos requisitos se encuentra la presentación de la Declaración Jurada Anual del Impuesto a la Renta, la cual debe ser realizada de forma electrónica a través del sistema informático de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

Además, es importante tener en cuenta que los contribuyentes deben mantener actualizados sus libros contables de acuerdo con las normativas establecidas por la Sunat. Estos libros deben reflejar fielmente las operaciones económicas realizadas por la empresa y estar disponibles para su consulta en caso de una fiscalización por parte de la autoridad tributaria.

Otro requisito crucial es la correcta emisión de comprobantes de pago y la validación de los mismos a través del sistema de la Sunat. Es fundamental que los contribuyentes emitan facturas, boletas u otros comprobantes de forma correcta y los registren debidamente en el sistema para evitar sanciones por incumplimiento.

En resumen, para cumplir con el Artículo 44 de la Ley del Impuesto a la Renta, los contribuyentes deben presentar su Declaración Jurada Anual, mantener sus libros contables al día y cumplir con las normativas de emisión y validación de comprobantes de pago establecidas por la Sunat. Estos requisitos son fundamentales para garantizar el cumplimiento de las obligaciones fiscales en el marco de la legislación peruana.

Procedimiento para cumplir con el Artículo 44 de la Ley del Impuesto a la Renta

El cumplimiento del Artículo 44 de la Ley del Impuesto a la Renta en Perú conlleva ciertos procedimientos que deben ser seguidos meticulosamente por los contribuyentes. Para cumplir con este requisito, se requiere presentar una serie de declaraciones y documentos de respaldo de acuerdo con los plazos establecidos por la autoridad tributaria. Es fundamental que los contribuyentes estén al tanto de los requisitos específicos y los plazos de presentación para evitar posibles sanciones.

El procedimiento para cumplir con el Artículo 44 implica la presentación oportuna y precisa de la información financiera y contable requerida por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT). Además, es importante asegurarse de mantener registros adecuados que respalden la información presentada, ya que la fiscalización y la verificación por parte de la autoridad tributaria son prácticas comunes.

Es crucial que los contribuyentes comprendan plenamente las obligaciones establecidas en el Artículo 44 y se mantengan actualizados sobre cualquier cambio en la normativa relacionada. Esto puede requerir la asesoría de profesionales en contabilidad y tributación para garantizar el cumplimiento adecuado y evitar posibles contingencias.

En resumen, el procedimiento para cumplir con el Artículo 44 de la Ley del Impuesto a la Renta en Perú implica el cumplimiento riguroso de los requisitos de presentación de información financiera y contable, así como un entendimiento detallado de las obligaciones establecidas. El incumplimiento de estas obligaciones puede resultar en sanciones y consecuencias financieras significativas para los contribuyentes.

Consecuencias de no cumplir con el Artículo 44 de la Ley del Impuesto a la Renta

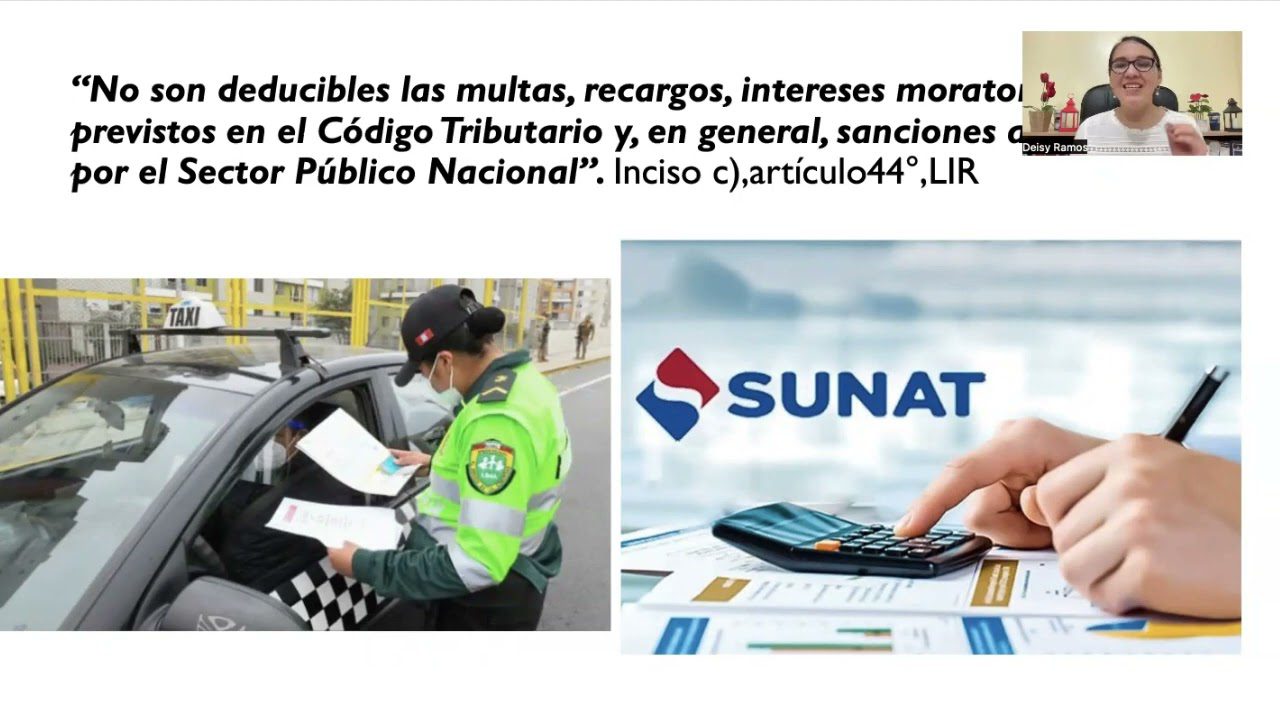

Las consecuencias de no cumplir con el Artículo 44 de la Ley del Impuesto a la Renta en Perú pueden ser significativas para los contribuyentes. Este artículo establece la obligación de llevar y mantener los libros y registros contables de acuerdo con las normas establecidas por la ley. Si una empresa o persona natural no cumple con esta obligación, puede enfrentar sanciones y multas por parte de la Administración Tributaria.

Además, el incumplimiento del Artículo 44 puede resultar en la imposibilidad de presentar declaraciones tributarias de manera correcta, lo que puede generar problemas adicionales con el fisco. La falta de registros contables adecuados también puede dificultar la toma de decisiones financieras y la gestión eficiente de la empresa.

Es importante tener en cuenta que el Artículo 44 de la Ley del Impuesto a la Renta tiene como objetivo garantizar la transparencia y veracidad de la información contable, lo cual es fundamental para el cumplimiento de las obligaciones tributarias y el desarrollo económico del país. Por lo tanto, es crucial para los contribuyentes cumplir con esta disposición y mantener registros contables precisos y actualizados.

Recuerda que el cumplimiento de estas normas no solo es una obligación legal, sino que también contribuye a la estabilidad y crecimiento de tu negocio.

Asesoramiento profesional para entender el Artículo 44 de la Ley del Impuesto a la Renta

Para comprender plenamente el contenido del Artículo 44 de la Ley del Impuesto a la Renta en Perú, es fundamental buscar asesoramiento profesional. Este artículo aborda aspectos cruciales relacionados con las obligaciones tributarias y sus implicaciones para los contribuyentes. Un asesoramiento experto puede proporcionar una interpretación clara y precisa de las disposiciones legales, así como brindar orientación sobre cómo aplicarlas en situaciones específicas.

La complejidad del Artículo 44 requiere un profundo conocimiento de la legislación tributaria y su aplicación. Contar con la asesoría de profesionales con experiencia en este campo aporta seguridad y claridad en el cumplimiento de las obligaciones fiscales. Además, un asesor especializado puede ofrecer estrategias para optimizar la gestión de impuestos y minimizar riesgos de incumplimiento.

En resumen, obtener asesoramiento profesional es esencial para entender a cabalidad el Artículo 44 de la Ley del Impuesto a la Renta. Esta guía experta permitirá a los contribuyentes tomar decisiones informadas y cumplir de manera adecuada con sus obligaciones tributarias, evitando posibles inconvenientes legales.

Lo más buscado:

Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más

Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más - Los 5 mejores tasadores en Arequipa: Encuentra expertos para tus trámites en Perú

- Guía paso a paso: Cómo ver tus movimientos en el BCP de manera rápida y fácil en Perú

- Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

- Guía completa de la Defensoría del Usuario en SUNARP: tus derechos y cómo reclamar

- Descarga gratis el modelo de solicitud para pedir algo en formato PDF | Trámites en Perú

- Gigi: La hermana de Ricardo Mendoza y su papel en trámites en Perú

- Guía completa: Cómo ver y descargar tus facturas emitidas en SUNAT de manera fácil y rápida en Perú

- Guía paso a paso: Cómo iniciar sesión en la banca por Internet BCP en Perú

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso