Artículo 44 de la Ley del Impuesto a la Renta en Perú: Todo lo que necesitas saber

¿Qué es el artículo 44 de la Ley del Impuesto a la Renta en Perú?

El artículo 44 de la Ley del Impuesto a la Renta en Perú establece las normativas relacionadas con la deducción por reinversión. Esta disposición permite a las empresas deducir un porcentaje determinado de sus utilidades cuando estas se reinvierten en determinados activos, como maquinaria, equipos, entre otros. Esta medida busca incentivar la inversión y el crecimiento empresarial, promoviendo así el desarrollo económico del país.

Dentro del artículo 44 se detallan las condiciones y requisitos que las empresas deben cumplir para acceder a esta deducción por reinversión. Asimismo, se especifican los plazos y procedimientos para realizar la solicitud de deducción, así como los activos elegibles para aplicar esta medida. Es importante que las empresas cumplan con los lineamientos establecidos en este artículo para poder beneficiarse de esta deducción y cumplir con sus obligaciones fiscales.

En resumen, el artículo 44 de la Ley del Impuesto a la Renta en Perú proporciona un marco regulatorio para la deducción por reinversión, fomentando la inversión empresarial y contribuyendo al desarrollo económico del país. Es fundamental que las empresas comprendan y cumplan con estas disposiciones para aprovechar los beneficios fiscales que ofrece este artículo.

Requisitos y procedimientos relacionados con el artículo 44

Los requisitos y procedimientos relacionados con el artículo 44 de la Ley del Impuesto a la Renta son fundamentales para los contribuyentes en Perú. Para cumplir con este artículo, es importante presentar la declaración jurada y pagar el impuesto correspondiente dentro de los plazos establecidos por la autoridad tributaria. Además, es necesario mantener una contabilidad adecuada que respalde la información presentada.

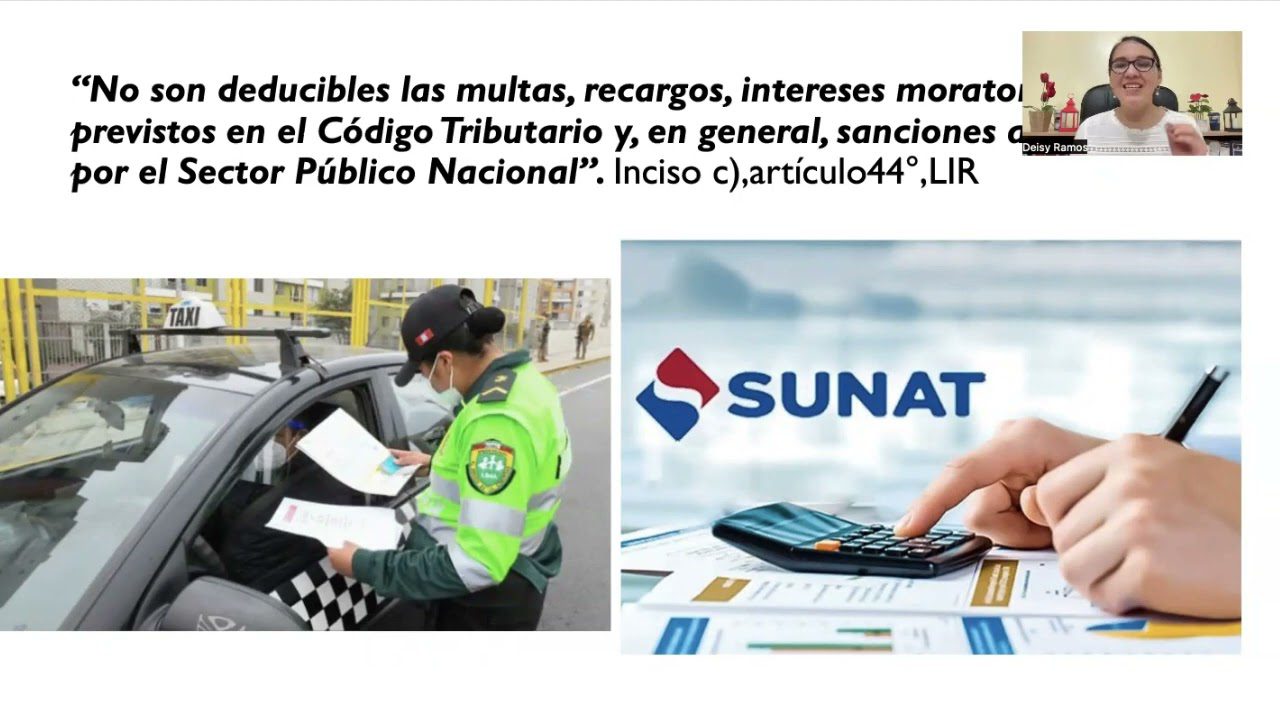

En relación con este artículo, los contribuyentes deben estar al tanto de los documentos que deben presentar, los formularios requeridos, y cualquier otra información adicional que sea solicitada por la autoridad tributaria. Las sanciones por incumplir con los requisitos del artículo 44 pueden ser significativas, por lo que es crucial seguir los procedimientos establecidos de manera puntual y precisa.

La correcta comprensión y cumplimiento de los requisitos y procedimientos relacionados con el artículo 44 permitirá a los contribuyentes evitar sanciones y mantener un buen cumplimiento tributario. Es importante estar al tanto de cualquier actualización o modificación en estos requisitos, ya que pueden impactar directamente en las obligaciones fiscales de los contribuyentes.

Impacto del artículo 44 en las declaraciones de impuestos

El artículo 44 de la Ley del Impuesto a la Renta en el Perú tiene un impacto significativo en las declaraciones de impuestos de los contribuyentes. Este artículo establece las disposiciones relacionadas con las deducciones permitidas para la determinación del Impuesto a la Renta, lo que incide directamente en la forma en que los contribuyentes presentan sus declaraciones.

La aplicación del artículo 44 puede influir en los gastos deducibles, tales como los relacionados con la educación, salud, donaciones, entre otros aspectos relevantes para el cálculo del Impuesto a la Renta. Por lo tanto, los contribuyentes deben entender de manera clara y precisa las implicancias de este artículo en sus declaraciones de impuestos para asegurarse de cumplir con las disposiciones legales y evitar posibles sanciones.

Además, es fundamental que los contribuyentes se mantengan informados sobre eventuales modificaciones o actualizaciones en el artículo 44, ya que estos cambios podrían impactar directamente en sus obligaciones fiscales y en la forma en que presentan sus declaraciones de impuestos.

En resumen, el artículo 44 de la Ley del Impuesto a la Renta en el Perú requiere de una comprensión detallada por parte de los contribuyentes, ya que su aplicación puede tener un impacto significativo en las deducciones permitidas y, en consecuencia, en las declaraciones de impuestos.

Consultas y asesoramiento sobre el artículo 44

Si estás buscando consultas y asesoramiento sobre el artículo 44 de la Ley del Impuesto a la Renta en Perú, estás en el lugar adecuado. El artículo 44 abarca disposiciones específicas relacionadas con la determinación de la renta neta de tercera categoría. Es fundamental comprender las implicancias y detalles de este artículo para garantizar el cumplimiento adecuado de las obligaciones fiscales.

Nuestros expertos están disponibles para brindarte asesoramiento personalizado sobre el artículo 44, para que puedas tomar decisiones informadas y cumplir con las normativas tributarias de manera correcta. Ya sea que necesites clarificar aspectos específicos o recibir orientación detallada sobre cómo aplicar este artículo a tu situación particular, estamos aquí para ayudarte.

Además, te ofrecemos la posibilidad de resolver cualquier duda que tengas sobre el artículo 44, ya sea en relación a la contabilidad, implicancias fiscales o cualquier otro aspecto relevante. Reconocemos la importancia de contar con la información y orientación adecuada en materia tributaria, por lo que estamos comprometidos a brindarte la asesoría necesaria para este tema específico.

Actualizaciones y novedades sobre el artículo 44

Por supuesto, aquí está el contenido SEO para el H2:

El artículo 44 de la ley del impuesto a la renta es un tema de gran importancia para los contribuyentes en Perú. En los últimos meses, se han producido varias actualizaciones y novedades que pueden tener un impacto significativo en el cumplimiento de las obligaciones fiscales. Es fundamental estar al tanto de estos cambios para evitar posibles sanciones y asegurar el correcto cumplimiento de las normativas tributarias.

Uno de los aspectos clave que ha generado atención en torno al artículo 44 es la modificación de los requisitos para la declaración y pago de impuestos. Estas modificaciones implican ajustes en los plazos, formularios y procedimientos que deben ser seguidos de manera rigurosa. Asimismo, se ha introducido mayor claridad en la interpretación de ciertos términos y conceptos, lo que puede tener implicaciones directas en la determinación de la base imponible y los incentivos fiscales aplicables.

Además, se ha observado un aumento en la fiscalización y control por parte de la autoridad tributaria en relación con el cumplimiento del artículo 44. Esto subraya la importancia de mantenerse informado sobre las recientes novedades y tomar las medidas necesarias para cumplir con las obligaciones fiscales de manera precisa y oportuna. La actualización constante y el seguimiento de las directrices emitidas por la autoridad tributaria son aspectos fundamentales para asegurar el cumplimiento de la normativa vigente.

Lo más buscado:

Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más

Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más - Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

- Envío de Precios Digemid: Todo lo que Necesitas Saber para Realizar tus Trámites en Perú

- Guía completa: Cómo ver y descargar tus facturas emitidas en SUNAT de manera fácil y rápida en Perú

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites  Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso - Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

- Guía completa: Cómo solicitar donaciones en Perú de manera eficaz

- Guía paso a paso: Cómo ver tus movimientos en el BCP de manera rápida y fácil en Perú

- Descarga gratis el modelo de solicitud para pedir algo en formato PDF | Trámites en Perú