Todo lo que debes saber sobre el Artículo 37 de la Ley de Impuesto a la Renta en Perú

¿Qué es el Artículo 37 de la Ley del Impuesto a la Renta (LIR) en Perú?

El Artículo 37 de la Ley del Impuesto a la Renta (LIR) en Perú establece las disposiciones referidas a la renta neta de tercera categoría. Esta se refiere a las rentas provenientes de operaciones comerciales, industriales, financieras, mineras, y de seguros, así como otras actividades empresariales.

En este sentido, el artículo 37 detalla los gastos deducibles permitidos para la determinación de la renta neta, los cuales están debidamente regulados por la normativa tributaria vigente en el país. Asimismo, el artículo establece los procedimientos y condiciones para la depreciación de activos fijos, el tratamiento de las pérdidas y otras disposiciones relevantes para el cálculo de la renta neta de tercera categoría.

Aspectos importantes a considerar sobre el Artículo 37 de la LIR

- Gastos deducibles: El artículo 37 detalla los tipos de gastos que pueden ser deducidos para la determinación de la renta neta de tercera categoría, lo cual es relevante para los contribuyentes que realizan actividades comerciales.

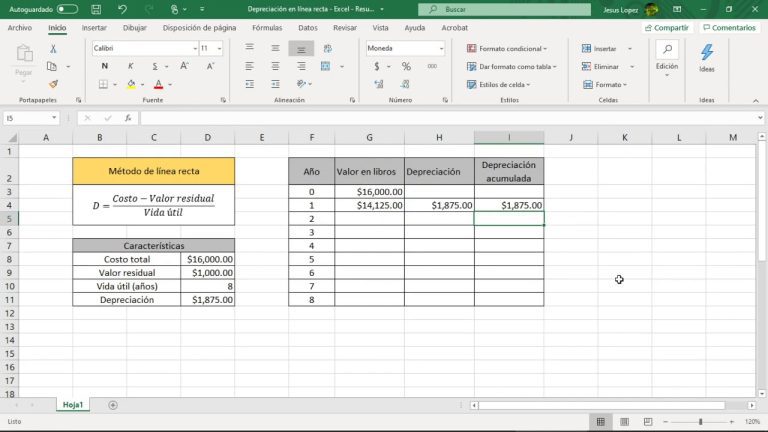

- Depreciación de activos fijos: El artículo establece los lineamientos para la depreciación de activos fijos, lo cual impacta en la determinación de la renta neta gravable.

- Tratamiento de pérdidas: El Artículo 37 también regula el tratamiento de las pérdidas generadas en operaciones comerciales, proporcionando pautas para su registro y compensación.

Requisitos para cumplir con el Artículo 37 de la LIR en Perú

Los contribuyentes en Perú deben cumplir con una serie de requisitos establecidos en el Artículo 37 de la Ley del Impuesto a la Renta (LIR) para asegurar el cumplimiento de sus obligaciones fiscales. Estos requisitos son fundamentales para mantener la legalidad de las actividades comerciales y evitar posibles sanciones.

Entre los requisitos para cumplir con el Artículo 37 de la LIR en Perú se encuentran la presentación oportuna de declaraciones juradas, la correcta determinación y pago de impuestos, el adecuado registro de transacciones y la presentación de la documentación requerida por la autoridad tributaria.

Es importante que los contribuyentes comprendan en detalle los requisitos establecidos en el Artículo 37 de la LIR y cuenten con la asesoría necesaria para su cumplimiento. De esta manera, se evitarán inconvenientes con la autoridad tributaria y se mantendrá la transparencia en las operaciones comerciales.

Procedimiento para cumplir con el Artículo 37 de la LIR en Perú

El cumplimiento del Artículo 37 de la Ley del Impuesto a la Renta (LIR) en Perú es un requisito fundamental para las empresas y contribuyentes. Para llevar a cabo este proceso, se deben seguir una serie de pasos y procedimientos establecidos por la normativa tributaria del país.

En primer lugar, es necesario revisar detalladamente el Artículo 37 de la LIR para comprender las obligaciones que impone a los contribuyentes. Esto incluye la presentación de información financiera, contable y tributaria de manera clara y oportuna.

Una vez comprendidas las obligaciones, se procede a recopilar y preparar la documentación requerida para el cumplimiento del artículo. Esto puede incluir estados financieros, libros contables, declaraciones tributarias, entre otros.

Finalmente, se debe presentar toda la documentación requerida ante la autoridad tributaria correspondiente, cumpliendo con los plazos establecidos. Es fundamental seguir cada paso del procedimiento con precisión y exactitud para evitar posibles sanciones o penalidades.

Consecuencias de no cumplir con el Artículo 37 de la LIR en Perú

Las consecuencias de no cumplir con el Artículo 37 de la Ley del Impuesto a la Renta (LIR) en Perú pueden ser significativas para los contribuyentes. El incumplimiento de esta normativa puede acarrear sanciones financieras y legales, así como generar complicaciones en el desarrollo de las actividades comerciales y empresariales. Es fundamental que las empresas y contribuyentes estén al tanto de las implicancias de no cumplir con este artículo, ya que puede tener un impacto directo en su situación tributaria y financiera.

Además, el no cumplimiento del Artículo 37 de la LIR puede conllevar a la pérdida de beneficios fiscales, afectar la reputación de la empresa y generar un alto nivel de estrés para los responsables de la gestión tributaria. Es importante recordar que las autoridades tributarias en Perú están cada vez más enfocadas en garantizar el cumplimiento de las obligaciones fiscales, por lo que el no acatar este artículo puede conllevar a una mayor atención de parte de dichas entidades.

En resumen, el no cumplimiento del Artículo 37 de la LIR en Perú puede acarrear consecuencias negativas tanto a nivel financiero como legal para los contribuyentes. Es crucial que las empresas y personas jurídicas se mantengan informadas y cumplan con esta disposición para evitar posibles complicaciones en el ámbito tributario.

Asesoramiento profesional para el Artículo 37 de la LIR en Perú

Si estás buscando asesoramiento profesional para el Artículo 37 de la Ley del Impuesto a la Renta (LIR) en Perú, has llegado al lugar adecuado. Este artículo proporciona información clave sobre cómo cumplir con las disposiciones fiscales relacionadas con el mencionado artículo, que aborda aspectos específicos del impuesto a la renta en el país.

Nuestro equipo de expertos en asesoría fiscal está altamente calificado para brindarte la orientación necesaria en relación al Artículo 37 de la LIR. Conocemos las implicancias legales y fiscales de esta normativa y estamos comprometidos en ayudarte a entender y cumplir con todas las obligaciones que implica, asegurándonos de maximizar los beneficios en términos de cumplimiento tributario.

Ofrecemos servicios de consultoría especializada para empresas y contribuyentes individuales que necesitan claridad respecto a sus obligaciones fiscales en relación al Artículo 37 de la LIR. Nuestra misión es proporcionar asesoramiento personalizado y estratégico que te permita cumplir de manera efectiva con las disposiciones legales, evitando problemas con la autoridad tributaria y maximizando las oportunidades de optimización fiscal.

Lo más buscado:

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú - Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

- Guía completa: Cómo solicitar donaciones en Perú de manera eficaz

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso - Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más

- Cómo Calcular el FOB en Perú: Guía Paso a Paso para tus Trámites de Exportación

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites

Nombres de Padres por DNI en Perú: Cómo Obtener esta Información y Realizar Trámites - ¿Es posible emitir un recibo por honorarios con fecha anterior en Perú? Todo lo que necesitas saber

- Envío de Precios Digemid: Todo lo que Necesitas Saber para Realizar tus Trámites en Perú

- Sunarp Consulta Vehicular por DNI: Todo lo que necesitas saber para realizar trámites de manera sencilla en Perú