Todo lo que necesitas saber sobre el rol del acreedor tributario en Perú: trámites y requisitos

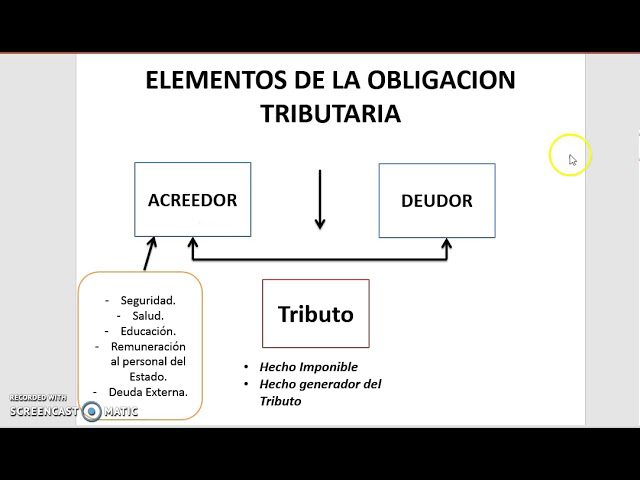

¿Qué es un Acreedor Tributario en Perú?

Un acreedor tributario en Perú es aquella persona o entidad a la que se le debe una obligación tributaria, es decir, el pago de impuestos. Esta obligación puede surgir de diferentes fuentes, como impuestos sobre la renta, impuestos a las ventas, entre otros. En el contexto peruano, el término “acreedor tributario” se refiere principalmente a la Administración Tributaria, que actúa en representación del Estado para asegurar el cumplimiento de las obligaciones tributarias.

En el marco de la legislación tributaria peruana, los acreedores tributarios tienen la facultad de exigir el cumplimiento de las obligaciones tributarias pendientes, así como de imponer sanciones en caso de incumplimiento. Es importante tener en cuenta que las obligaciones tributarias deben ser cumplidas en los plazos y condiciones establecidos por la normativa vigente, de lo contrario, el acreedor tributario puede iniciar procesos de cobranza o aplicar medidas coercitivas para garantizar el pago de los impuestos adeudados.

En resumen, en el contexto peruano, un acreedor tributario es la figura encargada de velar por el cumplimiento de las obligaciones fiscales y de garantizar que los contribuyentes cumplan con sus responsabilidades tributarias en el país. El adecuado entendimiento de esta figura es esencial para aquellos que realizan trámites fiscales y procuran mantener una situación fiscal en regla en Perú.

Responsabilidades del Acreedor Tributario en Perú

Las responsabilidades del acreedor tributario en Perú son de suma importancia en el ámbito fiscal. Dentro de estas responsabilidades se encuentra la obligación de presentar la información de los pagos realizados a los proveedores dentro de los plazos establecidos por la normativa tributaria. Asimismo, el acreedor tributario debe asegurarse de retener y declarar correctamente el impuesto a la renta de sus proveedores, de acuerdo a las disposiciones legales vigentes.

Además, es fundamental que el acreedor tributario cumpla con la obligación de emitir comprobantes de pago electrónicos, los cuales deben ser registrados y reportados de forma adecuada a la Administración Tributaria. Cabe destacar que el incumplimiento de estas responsabilidades puede conllevar a sanciones y multas por parte de la autoridad tributaria, por lo que es crucial que los acreedores tributarios operen en estricto apego a la normativa vigente.

Encargarse de estas responsabilidades de manera efectiva no solo garantiza el cumplimiento de las obligaciones tributarias, sino que también contribuye al fortalecimiento de la formalidad y transparencia en las transacciones comerciales en el país.

Procedimientos para el Acreedor Tributario en Perú

Para un acreedor tributario en Perú, es crucial conocer los procedimientos adecuados para asegurar el cumplimiento de las obligaciones fiscales por parte de los deudores. En primer lugar, es fundamental notificar al deudor sobre la deuda pendiente y otorgarle la oportunidad de realizar el pago voluntario. En caso de que el deudor no cumpla con esta obligación, el acreedor puede iniciar procedimientos legales para establecer responsabilidades y asegurar el pago de la deuda.

Además, es importante que el acreedor tenga en cuenta los plazos y términos legales para realizar las notificaciones y procedimientos correspondientes. Esto garantizará que todas las acciones se lleven a cabo de acuerdo con la normativa vigente en materia tributaria en Perú. Asimismo, el acreedor debe estar al tanto de los diversos mecanismos legales y administrativos disponibles para asegurar el cobro efectivo de la deuda tributaria.

En resumen, los procedimientos para el acreedor tributario en Perú requieren un conocimiento profundo de la normativa fiscal y la habilidad para llevar a cabo acciones legales y administrativas efectivas. Es fundamental seguir los procesos establecidos para garantizar el cumplimiento de las obligaciones fiscales y asegurar el cobro de las deudas pendientes.

Consecuencias del Incumplimiento por parte del Acreedor Tributario en Perú

En el contexto tributario en Perú, el incumplimiento por parte del acreedor tributario puede acarrear una serie de consecuencias tanto para la persona como para la empresa concernida. Entre las más significativas se encuentra la imposición de multas y recargos, los cuales pueden aumentar considerablemente la deuda original. Esta situación puede generar un efecto acumulativo que dificulte aún más el cumplimiento de las obligaciones fiscales.

Además, el incumplimiento puede dar lugar a embargos sobre los activos del deudor, incluyendo cuentas bancarias, propiedades y otros bienes. Estos embargos pueden afectar gravemente la operatividad financiera de la empresa y la estabilidad económica de la persona, llevando a situaciones de insolvencia y dificultades para mantener la actividad comercial.

Asimismo, el acreedor tributario, en virtud de la morosidad, puede iniciar procesos de cobranza coactiva que involucren la intervención de terceros para la ejecución forzada de la deuda. Este tipo de acciones puede tener un impacto significativo en la reputación y la imagen empresarial, afectando las relaciones comerciales y la confianza de los clientes y proveedores.

En resumen, el incumplimiento por parte del acreedor tributario en Perú puede acarrear consecuencias financieras, legales y reputacionales que afecten tanto a individuos como a empresas, evidenciando la importancia de cumplir con las obligaciones fiscales de manera oportuna y correcta.

Recomendaciones para un Acreedor Tributario en Perú

Las recomendaciones para un acreedor tributario en Perú son fundamentales para asegurar el cumplimiento de los procesos legales y obtener el pago de las deudas fiscales. Es importante que el acreedor mantenga registros detallados de todas las transacciones y comunicaciones relacionadas con la deuda tributaria. Además, se sugiere buscar asesoramiento legal especializado para entender los derechos y responsabilidades en caso de incumplimiento por parte del deudor.

Es crucial que el acreedor tributario en Perú esté al tanto de los plazos y procedimientos para realizar las gestiones de cobro, evitando así la prescripción de la deuda. Asimismo, es recomendable mantener una comunicación clara y respetuosa con el deudor, buscando acuerdos de pago o la ejecución de garantías en caso de ser necesario. En definitiva, contar con un plan de acción sólido y estar debidamente informado sobre las normativas fiscales vigentes será clave para el acreedor en el contexto tributario peruano.

Lo más buscado:

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú

Cómo Obtener el Código de la Unidad Ejecutora: Guía Completa para Trámites en Perú - Descarga gratis un modelo de declaración jurada simple en Word para trámites en Perú

- Descarga Gratis el Modelo de Carta Poder en Word – Formato Legal para Perú

- Sunarp Consulta Vehicular por DNI: Todo lo que necesitas saber para realizar trámites de manera sencilla en Perú

- ¿Es posible emitir un recibo por honorarios con fecha anterior en Perú? Todo lo que necesitas saber

- Guía completa para la crianza de pavos bebés en Perú: requisitos, cuidados y trámites necesarios

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso

Descubre cómo averiguar el nombre de tus padres con tu DNI en Perú: Guía paso a paso - Descarga Gratis: Formato 5.1 del Libro Diario en Excel para Trámites en Perú

- Guía completa: Cómo solicitar donaciones en Perú de manera eficaz

- Todo lo que necesitas saber sobre la boleta de pago electrónica en el MINSA en Perú: trámites, requisitos y más